В своих публикациях на канале я нередко упоминаю такой финансовый инструмент, как ОФЗ. Уже и читатели начали просить меня сделать подробную публикацию про эти ценные бумаги.

Настоящая статья выпускается под рубрикой «Финансовый ликбез» и в конце будут ссылки на источники. В них Вы сможете более подробно ознакомится с тем или иным вопросом.авторская картинка

1. Что такое ОФЗ?

ОФЗ — Облигация Федерального Займа. Эту облигацию выпускает министерство финансов России.

Базовым законом, который определяет обращение облигаций, как впрочем и других ценных бумаг является 39-ФЗ «О рынке ценных бумаг». Вот определение облигации этого закон

скрин автора из 39-ФЗ

Простыми словами это бумага, которая гарантирует возврат средств в определенный период времени.

- 2. Облигации по виду дохода

- 3. Какие бывают ОФЗ?

- 4. Как купить и продать ОФЗ?

- 5. Зачем вкладчику знать про ОФЗ?

- Цена облигации — что это, виды, формулы расчета

- Что такое цена облигации и от чего она зависит?

- Что такое справедливая цена?

- Как рейтинг влияет на цену облигации

- Влияние экономики на цену

- Почему вы платите больше за облигацию?

- Номинальная

- Эмиссионная

- Выкупная

- Рыночная

- Как определить текущую цену?

- Формула расчета

- С нулевым купоном

- С выплатой по купону при погашении

- С фиксированным процентом по купону

- С плавающим процентом по купону

- Стоимость бессрочной облигации с периодической выплатой процентов

- Заключение

- Как рассчитать доходность облигации и какие виды доходности бывают

- За счет чего формируется доходность облигаций

- Купонная доходность

- Текущая доходность

- Номинальная доходность

- Доходность облигаций: к погашению, текущая, что это такое и по какой формуле рассчитывается

- Что это такое

- Доход долговых бумаг российских эмитентов

- Облигации федерального займа ОФЗ

- Муниципальные

- Корпоративные

- Еврооблигации

- Виды доходности

- Купонная

- Простая доходность к погашению

- Эффективная доходность к погашению

- К оферте

- Суть получения прибыли простыми словами

- На какие параметры обратить внимание

- По каким формулам рассчитать

- Текущая

- К погашению или продаже

- Эффективная

- Как получить максимальную выгоду от продажи

- Доходность облигаций — текущая, простая и эффективная к погашению

- 1. Что такое доходность облигаций простыми словами

- 2. Текущая доходность — формула расчета

- 3. Простая доходность к погашению — формула и пример

- 4. Эффективная доходность к погашению — формула и пример

- 5. Что следует знать про доходность облигаций

- 6. Какая доходность облигаций

- 💡 Видео

2. Облигации по виду дохода

Облигации могут быть 2-х видов:

— купонные

— бескупонные

В первом случае эмитент, т.е. тот кто выпустил облигацию выплачивает не только стоимость самой облигации, но еще и купоны.

Но могут быть бескупонные облигации. Тогда доход от вложений в них складывается из дисконта при покупке.

Пример:

Допустим бескупонная облигация номиналом 1000 рублей погашается через год. Сейчас она продается 900 рублей

Если я куплю ее сейчас за 900 рублей и погасив через год за 1 000 рублей, я заработаю

= (1000 — 900) / 900 * 100% = 11,1% годовых.

3. Какие бывают ОФЗ?

ОФЗ (биржевые) имеют номинал 1 000 руб. и бывают 4-х видов:

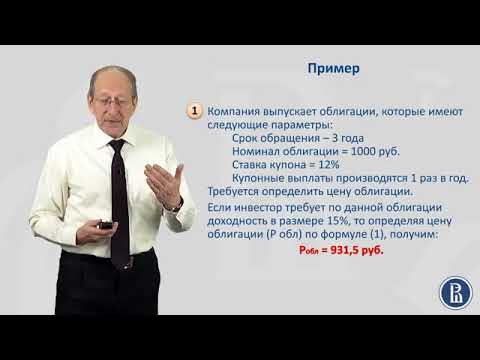

ОФЗ — ПД — облигации с постоянным доходом. Значение купона фиксируется при размещении. Купив такую бумагу я всегда знаю какой купонный доход я буду получать. По моему мнению это самый подходящий вид ОФЗ для непрофессиональных участников. Он же и самый распространенный вид.

Информация для примера

скрин автора с сайта bcs-express.ru

ОФЗ — ПК. Облигации с переменным купоном. Купон по ним есть, но его значение изменяется и находится в районе ключевой ставки. По большому счету значение купона зависит от ставки RUONIA, которую рассчитывает Банк России.

ОФЗ — ИН. Облигация с индексируемым номиналом на уровень инфляции. Купонный доход — 2,5%, но номинал постоянно увеличивается. Таких облигаций весьма мало на рынке.

ОФЗ — АД. Облигация с амортизацией долга. Это очень похоже на погашение кредитам физическим лицом. Когда ежегодно выплачиваются не только проценты (купоны) но и часть кредита (номинала облигации). Но Минфин их выводит с рынка.

Эти все 4 типа облигаций в любой момент можно продать на бирже. Но есть еще так называемые народные ОФЗ, которые продавали Сбербанк и ВТБ, Это внебиржевые облигации и их нельзя продать до наступления сроков погашения. Поэтому я честно говоря не вижу смысла в них инвестировать.

4. Как купить и продать ОФЗ?

Для покупки ОФЗ нужно открыть 2 счета:

- брокерский счет (индивидуальный инвестиционный счет)

- счет депо в депозитарии.

Все операции на бирже происходят через брокерский счет. Он открывается в банке или финансовой компании с «брокерской лицензией».

Соответственно переводите деньги на брокерский счет и даете поручение на покупку. Деньги буду списаны с брокерского счета, а ценные бумаги зачислены на счет депо. Выписка по счету депо будет подтверждать, что Вы владелец ценных бумаг.

Погашение/продажа ОФЗ происходит в обратном порядке.

5. Зачем вкладчику знать про ОФЗ?

Это очень важный момент. Есть 4 момента, которые актуальны:

1. Гарантии

Т.к. ОФЗ выпускаются Минфином, то уровень риска по ним меньше чем в любом банке, даже Сбербанке.

2. Доходность

Зачастую суммарная доходность по ОФЗ складывающаяся из купона и дисконта выше, чем по вкладам.

3. Объем вложений

Если в банкам государством гарантирована только сумма 1,4 млн.руб., то здесь вся сумма гарантирована государством.

4. Налоговые вычеты

Если покупать ОФЗ через индивидуальный инвестиционный счет, то на сумму вложений до 400 тыс.руб. можно оформлять налоговый вычет. Такого нет по депозитам и это увеличивает совокупный доход от вложений.

ИТОГО

Как видите у ОФЗ есть много положительных моментов по отношению к вкладам. Если Вы формируете свой личный капитал и инвестируете в фондовый рынок, то обязательно следует обратить внимание на ОФЗ.

https://www.youtube.com/watch?v=7Ca2hirRyNY

Буду признателен за конструктивные вопросы по теме.

ПОДПИСКА НА КАНАЛ

39-ФЗ «О рынке ценных бумаг»

Минфин «Об облигациях федерального займа»

420-ФЗ закон об ИИС

Видео:Доходность облигаций (YTM) - что это и как рассчитать?Скачать

Цена облигации — что это, виды, формулы расчета

Здравствуйте, уважаемые читатели!

Тема, которую я предлагаю обсудить, – цена облигации. Сегодня вы узнаете, что скрывается за этим понятием, какие стоимостные характеристики бондов выделяют, от чего зависит цена на внутреннем рынке и др.

Что такое цена облигации и от чего она зависит?

В последние годы в нашей стране снова, как двадцать лет назад, заинтересовались облигациями. Что же это такое и как извлечь из них максимальную выгоду?

Ценная бумага дает своему владельцу право требовать приобретения дохода по ней через определенный срок. Процент прибыли зачастую превышает тот, что можно было бы получить, сделав вклад в банке.

Цена облигации – это ее текущая рыночная стоимость, выраженная в денежном эквиваленте (в национальной или международной валюте). Она зависит от уровня инфляции, рейтинга эмитента, движения процентной ставки на рынке и процента по купону самой облигации.

На современном рынке можно приобрести бонды государства и различных коммерческих фирм. К государственным можно отнести народные облигации от Минфина РФ.

Что такое справедливая цена?

Справедливая цена – приведенная стоимость денежных потоков, которые сможет получить хозяин облигации. Она определяет, сколько должна стоить ценная бумага.

Вычисляют ее, используя формулу:

- k – купон за определенный период;

- d – доходность за этот период;

- Н – номинал облигации;

- n – общее количество периодов.

Как рейтинг влияет на цену облигации

облигации – это характеристика, показывающая, способен ли эмитент выплачивать долг по погашению займа. Соответственно, чем он выше, тем меньше риск того, что в итоге вы останетесь ни с чем.

При покупке нужно в первую очередь обращать внимание на рейтинг той организации, у которой вы планируете купить ДЦБ. Наивысший рейтинг обозначается символами ААА, низший – D (дефолт).

По-другому, рейтинг – это вероятность того, что эмитент сможет погасить свой долг.

Чем выше рейтинг эмитента, тем ниже доходность его бондов на рынке. Если же рейтинг низкий, то и доходность выше рыночной. Этот феномен называется премией за риск.

Влияние экономики на цену

Цикличность экономики сказывается на рынке ценных бумаг. Когда наблюдается экономический спад, Центральный банк снижает процентную ставку для кредитных организаций, из-за чего кредиты, как и вложения, становятся дешевле.

Более остро реагируют бумаги с длинным сроком погашения (они-то и дорожают!), в то время как короткие практически не меняются в стоимости.

Наоборот, если экономика вошла в фазу подъема, то ставки растут, а рыночный курс падает.

Почему вы платите больше за облигацию?

Часто продавец объявляет одну плату, однако по факту приходится отдавать совсем другую. Почему так происходит?

Брокер (компания-посредник) определяет «чистую цену», то есть непосредственную стоимость самой бумаги. На рынке же приходится сталкиваться с полной, или «грязной» ценой, которая включает в себя еще и НКД – накопленный купонный доход. Условно это выглядит так:

где С – цена, которую нужно заплатить, а ФОРМУЛА – «чистая цена».

Почему же нельзя оглашать курс сразу вместе с НКД? Если бы так было, то цены росли бы постоянно. Для устойчивости ДЦБ на рынке НКД опускают, сохраняя только «чистую» стоимость.

Платить нужно больше и тогда, когда возрастает спрос. Чем больше потенциальных покупателей хотят приобрести бумагу, тем выше будет стоимость (закон предложения на рынке).

Номинальная

Номинальная ценность облигации – это, проще говоря, ее номинал, т.е. та сумма, которую инвестор получает без учета накопленных процентов. Она назначается эмитентом – организацией, выпустившей ценную бумагу.

Эмиссионная

Эмиссионная плата – это сумма, которую нужно заплатить для приобретения бонда его первому владельцу. Она бывает выше, ниже номинала или равна ему.

Выкупная

Выкупная цена – это курс, по которому облигация может быть выкуплена эмитентом до того, как наступит срок ее погашения. В России такой тип стоимости не используется, но законодательством утверждено, что выкупная цена должна быть равна номинальной.

https://www.youtube.com/watch?v=kXySwCGlKHk

В других же государствах выкупная цена зависит от суммы и условий займа, может быть выше или ниже номинальной или равна ей.

Рыночная

Рыночная цена – курсовая стоимость, назначаемая, когда бумага поступает на рынок и начинаются торги.

Как определить текущую цену?

Рыночная цена облигации далеко не всегда равна справедливой, может быть занижена или увеличена по сравнению с ней. Выгодным решением будет приобретение недооцененной ДЦБ. Нужно дождаться фазы ее роста, а затем перепродать дороже.

Но как же вычислить текущую цену облигации? Предлагаю разобраться.

Формула расчета

В общем виде формула выглядит так:

где

- Р – текущая цена облигации;

- Н – ее номинал;

- i – процентная дисконтная ставка (в долях единиц, то есть, например, 12%=0,12);

- t – количество дней до погашения.

Считать текущую цену вам не придется, так как это и есть котировка, она отражается в торговом терминале Quik.

С нулевым купоном

Облигации бывают купонные и бескупонные.

Облигация с нулевым купоном предполагает, что инвестор получит в качестве дохода только разницу между эмиссионным курсом и номиналом бумаги.

Если рыночная котировка выше номинала, то разность в цене между номиналом и рынком называется премией, или ажио, в этом случае доход инвестора уменьшается.

Если же она ниже, то разность называют скидкой, дизажио или дисконтом. Доход от такой облигации будет больше.

Текущую ценность вычисляют с помощью выведенного выражения:

Здесь Н – номинал, – текущая цена, r – ставка дисконта, а n – количество лет, через которые будет погашена облигация.

С выплатой по купону при погашении

Введу систему обозначений, которую будем применять в дальнейших расчетах:

- Р – текущая стоимость;

- Н – номинал;

- g – годовая ставка по купону, выраженная в процентах;

- С – годовой доход по купону (в процентах), С=gH;

- k – ставка доходности к погашению;

- y – время (годы), оставшиеся до гашения.

Облигация с выплатой по купону при погашении предполагает, что купон начисляется один раз и выплачивается вместе с номиналом во время выкупа.

Для такой бумаги стоимость рассчитывается так:

С фиксированным процентом по купону

Доход выплачивается следующим образом: периодически (обычно раз в полгода, реже – раз в квартал или в год) вы получаете проценты по купону, а номинал возвращается только в момент выкупа.

Формула стоимости:

С плавающим процентом по купону

В такой облигации процент не постоянный, он привязан к какому-то определенному показателю (курс валюты, например), и ставка объявляется только в начале нового периода. Номинал гасится при выкупе, а вот плавающий процент начисляется периодически.

Рассчитать цену можно следующим образом:

Появилась новая величина Cy – это прогнозируемая прибыль по купону, она рассчитывается за каждый период отдельно.

Стоимость бессрочной облигации с периодической выплатой процентов

«Вечная рента» – так называют этот вид облигаций. Они не имеют срока выкупа номинала, но постоянно (с определенным периодом) приносят владельцу прибыль.

В этой формуле m – годовое количество платежей по купонам, а t – время до платежа по очередному купону.

Заключение

На мой взгляд, покупка облигации – наименее рискованное дело. Однако, чтобы не попасться на удочку мошенников и не потерять вложенные деньги, покупайте бонды через брокера на бирже. Именно поэтому нужно быть финансово грамотным человеком и инвестировать в надежные инструменты.

Будьте бдительны, подписывайтесь на статьи и делитесь полезной информацией с друзьями! До новых встреч!

Видео:Облигации для начинающих: как заработать? Доходность, купон, виды облигацийСкачать

Как рассчитать доходность облигации и какие виды доходности бывают

Инвестпривет, друзья! Облигации традиционно рассматриваются как альтернатива вкладам за счет их предсказуемой доходности.

Но если взглянуть на карточку облигации в каком-нибудь специализированном сервисе, например, rusbonds.ru, то глаза разбегаются.

Каких только доходностей облигаций не указано – простая, эффективная к погашению, доходность к оферте и т.д. Что это и как во всем разобраться? Какая же доходность нужна именно вам?

За счет чего формируется доходность облигаций

Для начала разберемся, за счет чего вообще владелец облигаций получает доход. Он (доход) образуется за счет двух составляющих:

- купонного дохода;

- разницы между покупкой и продажей облигации.

Оговорка: здесь и далее я буду писать о купонных облигациях, а не о дисконтных, в чем между ними разница – читайте в статье об облигациях.

https://www.youtube.com/watch?v=RfJpaY5e_7I

Купонный доход в большинстве определен заранее. Например, по ОФЗ-26215-ПД размер купона равен 7% годовых, выплата производится раз в полгода. Следовательно, инвесторы будут получать по 7% от номинала бонда каждые 182 дня – т.е. по 34,9 рублей (номинал равен 1000 рублей).

Второй вид дохода – разница между ценой покупки и продажи. По номиналу облигации продаются редко – чаще всего рыночная цена облиги находится выше или ниже номинала. Почему меняется цена облигации, зависит от многих факторов, но главный – ставка Центробанка.

Если ЦБ поднимает ключевую ставку, то прежние выпуски облигаций становятся невыгодными, и они дешевеют. Если же ставка снижается, то инвесторы начинаю покупать бонды с высокими ставками (т.е. большой доходностью), и цена облигации возрастет.

Подробности: Как, почему и от чего меняется цена облигации?

Но рыночная цена облигации относительно номинала меняется мало, поэтому всерьез заработать на этом вряд ли получится. Чаще всего бонды покупают ради купонного дохода.

Теперь, когда понятно, от чего зависит доходность облигаций, поговорим о том, какие виды доходности бывают на фондовом рынке и какие выбрать именно вам для анализа.

Купонная доходность

Самая простая для понимания и для расчетов – это купонная доходность облигации. Это просто размер купона.

Например, если по выпуску предлагается 7-мипроцентный купон, то говорят, что купонная доходность этого выпуска облигации равна 7% годовых.

Следовательно, легко посчитать годовую доходность облигаций – она равна сумме годовых выплат по купону. Например, в приведенном примере инвестор будет зарабатывать по 70 рублей с одного бонда.

Следует учесть, что некоторых эмитенты предлагают выплаты не раз в год, а раз в полгода или даже раз в квартал. Следовательно, выплата делится на 2 или 4 части. Так, если купон равен 8%, а выплаты производятся каждый квартал, то за один раз инвестор получит 2% от номинала.

Капитализации процентов, как по вкладам, у облигаций не бывает. И размер купона никак не зависит от рыночной стоимости бумаги.

Текущая доходность

Этот тип доходности как раз учитывает рыночную цену облигации. Он показывает, сколько инвестор заработает относительно текущего вложения. Согласитесь, получить 80 рублей, вложив 1000 и 950 рублей – это не одно и то же: второй вариант выгоднее.

Чтобы рассчитать текущую доходность облигации, нужно купонный доход за год разделить на рыночную цену облигации и умножить на 100%:

(купон / рыночная цена) * 100%.

Например, по выпуску ОФЗ-24019-ПК предлагается купонная доходность в 7,35% годовых. Но сейчас облигация продается за 999,6 рублей. Следовательно, текущая доходность будет выше, а именно: (73,5 / 999,6) * 100% = 7,3529%.

Номинальная доходность

В предыдущем расчете не учитывается накопленный купонный доход – т.е. купон, который уже начислен, но не выплачен. При покупке облигации инвестор должен выплатить НКД предыдущему владельцу – это справедливо, ведь прежний обладатель бонда должен получить вознаграждение за дни владения.

Исправить это «упущение» призвана номинальная доходность облигации. Она рассчитывается по такой формуле:

(P1 / P2) – 1,

где:

- Р1 – это итоговый размер выплат (т.е. номинал + купон);

- Р2 – это цена покупки облигации с учетом НКД;

- 1 – ну это 1

Видео:Что такое облигации и как на них заработать? Купон по ОФЗ 422 рубля. Заработок на облигацияхСкачать

Доходность облигаций: к погашению, текущая, что это такое и по какой формуле рассчитывается

Инвестиции в облигации — один из самых надежных способов аккумуляции пассивного дохода. Этот вариант достаточно консервативен, так как по данным ценным бумагам не происходит скачков котировок, колебания минимальны, при этом подобное вложение средств имеет предсказуемый доход.Для того, чтобы получить от таких инвестиций максимальную прибыль, необходимо учитывать немало моментов. При верных шагах на фондовом рынке подобные инвестиции принесут большую прибыль по сравнению с депозитарным хранением средств в банках.

Что это такое

Доходность долгового обязательства — это размер инвестиционного дохода от держания портфеля долговых бумаг, которая показана в процентах за определенный временной период (чаще всего год). Она схожа с доходностью депозитарных вкладов и при определенных манипуляциях может принести гораздо большую прибыль.Общий доход по облигациям состоит из таких элементов:

- размер купонного дохода;

- разница между покупкой и продажей или погашением облигации;

- деятельность инвестора (сроки владения, операции покупки и продажи с учетом цены бумаг, вложение уже выплаченных купонов).

Доход долговых бумаг российских эмитентов

Для вложения денег в облигации необходимо для начала узнать примерный уровень дохода от данного вида инвестиций на определенный период времени. Сейчас некоторые операции можно делать самостоятельно, но чаще всего все действия по покупке и продаже облигаций проводятся через профессионального специалиста — рыночного брокера.

Основные виды долговых бумаг на российском рынке можно приобрести в нескольких вариантах:

- облигации федерального займа;

- муниципальные;

- корпоративные долговые бумаги;

- еврооблигации.

Все виды таких инвестиций имеют свою специфику, которую при операциях с ними необходимо учитывать.

Облигации федерального займа ОФЗ

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

https://www.youtube.com/watch?v=1GGREEOhUKg

Доход данных бумаг формируется в зависимости от ставки рефинансирования ЦБ.

Основным их плюсом является то, что прибыль от владения портфелем подобных долговых обязательств всегда будет несколько больше прибыли по депозитным вкладам. В текущей ситуации средний доход ОФЗ измеряется в диапазоне от 6% до 9% годовых.

Главное преимущество данного вида инвестиций — максимальная защищенность от большинства негативных факторов. Ставка по этому вложению постоянна, полностью отсутствует возможность, что отзовут лицензию или будет запущен процесс банкротства.

Так как нет какой-либо возможности возникновения проблем с лицензированием деятельности банка (а также — с возвратом средств и получением прибыли), это выгодный вариант для вложения денег при желании инвестора сохранить средства и получить некоторую прибыль. Надежность данных инвестиций обеспечена гарантиями самого государства.

Муниципальные

Выпуск собственных долговых бумаг осуществляют отдельные субъекты Российской Федерации. Такие выпуски называются муниципальными. Прибыль от данного вида инвестиций будет несколько больше прибыли от ОФЗ. В среднем данная цифра составляет от 7% до 12% годовых.

Для данной облигации доходность обеспечивают гарантийные обязательства субъектов РФ, благодаря чему эти вклады имеют высокий уровень надежности. В случае если у регионов возникают сложности с выплатами, государство вмешивается и осуществляет выплаты по долговым обязательствам.

Корпоративные

Многие крупные и средние организации выпускают свои ценные бумаги, в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Российская фондовая биржа показывает постоянный прирост данного формата бумаг, но пока уровень корпоративных облигаций по сравнению с мерками мировых бирж слишком нестабильный, то есть волатильный.

Еврооблигации

Это долговые обязательства, которые выпускают зарубежные компании (или их дочерние организации). Данные бумаги номинированы в валюте других стран. Сегодня такие долговые обязательства в среднем в 3 раза доходнее депозитного банковского вклада. Долларовые выпуски приносят в среднем 2-6% годовых, в евро — до 3%.

Виды доходности

Существует несколько видов доходности. Каждая из них имеет свою специфику расчетов.

Купонная

Чаще всего для расчетов используется данный вид доходности, который достаточно прост для понимания. Легче всего понять, что такое доход по купону, можно на примере: когда выпускается купон 6%, это значит, что доход по этому выпуску облигации будет 6% годовых.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Необходимо помнить, что по некоторым облигациям эмитенты осуществляют выплаты каждые полгода или поквартально. В таких случаях сумма делится на 2 или 4 части. То есть когда у купона доход 8%, и выплаты квартальные, то они выплачиваются в размере 2% от суммы инвестиций.

Простая доходность к погашению

Самая распространенная ситуация — когда инвестор ждет окончания срока облигации до погашения и забирает все выплаты по купонам и номинал. Чаще всего это самый прибыльный вариант, особенно если приобретаются краткосрочные бонды. Зависимость доходности в данном случае происходит напрямую от сроков владения.

Эффективная доходность к погашению

По облигациям не существует капитализации процентов, как по депозитам, так как предполагается, что инвестор будет реинвестировать свой доход. В связи с этим и рассчитывается эффективная доходность к погашению — когда складывается номинал, купон и дополнительная покупка таких же бумаг.

Для понимания возьмем примеры доходностей по видам облигаций Альфа-Банк-14-боб:

- купонная — 8,25%;

- текущая — 8,2999%;

- к погашению — 8,2365%;

- эффективная — 8,694%.

К оферте

Оферта — обратный выкуп облигаций эмитентом. Она бывает принудительной, то есть выкуп является обязательным, и все инвесторы должны продать ценные бумаги данного выпуска, и добровольной. В основном производят второй тип.

https://www.youtube.com/watch?v=ksAQ-Olxy-c

В подобных случаях удобен для использования расчет по доходности к оферте.

Суть получения прибыли простыми словами

Подведем промежуточные итоги по вопросам получения прибыли по облигациям.

Сам процесс происходит таким образом:

- Осуществляется покупка облигации, например, номиналом 1000 рублей. Общая стоимость будет несколько выше: рыночная цена + накопленный купонный доход (НКД). Она будет выражена в процентах (предположительно — 103%), соответственно цена облигации составит 1030 руб. за единицу. НКД выплачивается текущему владельцу облигаций за период.

- Главный доход облигаций — это периодические выплаты за ее владение. Этот доход называется купоном. В основном выплаты бывают дважды в год, но могут быть как чаще, так и реже.

- Получить основную сумму можно 2 путями: дождаться погашения и продать. Погашение облигации — когда эмитент выкупает обратно облигацию в точную дату, установленную заранее. Такая ситуация является кредитованием у инвестора. В течение периода эмитент выплатил проценты, теперь — закрывает полную сумму кредита.

- Вариант продажи облигации выгоден, когда до срока ее погашения еще много времени. Соответственно инвестор при продаже получает номинал и НКД за период владения.

Основной доход по облигации — это выплаты по купонам. Но прибыль можно повысить при определенных действиях купли-продаже долговых бумаг.

На какие параметры обратить внимание

Основные моменты, на которые следует обращать внимание при выборе облигаций:

- Купонная ставка. Данный показатель дает покупателю информацию, какую сумму дохода он получит в процессе владения облигацией за период до ее погашения. Денежные средства начисляются ежедневно (НКД), выплаты же делаются поквартально или раз в полугодие. Наиболее выгодны те облигации, где размер купона выше (сравнивается с ценой покупки).

- Рыночная цена. Данный показатель говорит о стоимости бумаги на открытом рынке на определенную дату или период. Чем выше цена, тем более доходна облигация.

- Вид купона. Некоторые купоны меняются по специальным алгоритмам эмитента, на эту возможность нужно обращать внимание. Бывают облигации с индексацией, например, ОФЗ. На некоторые бумаги купон не будет устанавливаться.

- Необходимо помнить, что есть облигации с офертой. Данные о дате оферты всегда указываются в специальных буклетах эмитента. После даты, которая установлена, облигация списывается, а средства приходят в течение 20-25 дней. Купон существует в устойчивом состоянии до дня оферты, позднее эмитент изменяет ставку. Данный момент снижает риски, но может уменьшить доходность.

- Дюрация. Это параметр, который показывает, когда окупятся инвестиции. В него включены период обращения бумаги и возможность уменьшения или увеличения процентов за этот промежуток времени. Этот параметр показывает риск по данным инвестициям.

По каким формулам рассчитать

При расчете доходности по облигации используются такие параметры:

- ставка купона;

- номинальная цена;

- стоимость приобретения;

- дата погашения/продажи;

- цена продажи (если она есть);

- курс в момент приобретения.

Есть несколько вариантов того, как рассчитать доходность облигаций.

Текущая

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

(купон/рыночная цена) х 100%.

Для примера: по ОФЗ-24019-ПК доход по купону будет 7,35% годовых. Сейчас стоимость этой бумаги равна 999,6 рублей. При подстановке этих переменных в формулу можно заметить, что текущая доходность несколько выше: (73,5 / 999,6) х 100% = 7,3529%.

Текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Рассчитать доходность к погашению облигаций можно по формуле, представленной ниже. Изначально необходимо подсчитать цифру текущего дохода по купону — данная переменная важна для этой формулы. НКД, наоборот, можно не учитывать, так как купонная выплата полностью его нивелирует.

https://www.youtube.com/watch?v=—f9V4wsdY4

Эту формулу можно использовать и для подсчета доходности к погашению, и к продаже, и к оферте:

Для примера: доход по купону ОФЗ-26211-ПД — 7%, текущая — 7,2202, а простая к погашению — 7,9863%.

Эффективная

Эффективные доходности облигации можно посчитать по формуле:

ЭДП = ((N — P) / t + Cr) / ((N + P) / 2) х 100%, где:

- ЭПД — прибыль к погашению;

- N — номинал бонда;

- P — цена бумаги;

- t — сколько лет до погашения;

- Cr — годовая величина купона.

Как получить максимальную выгоду от продажи

Облигации — это удобный инструмент обеспечения пассивной прибыли. Учитывая все нюансы, можно выбрать максимально доходные бумаги на рынке. Все необходимые данные можно найти на специализированных ресурсах.

И хотя они приблизительны, их будет достаточно для принятия решения:

- Rusbonds.ru — удобный ресурс, где представлены все облигации, есть информация об уже просчитанной эффективной и простой доходности. Кроме того, имеются графики динамики изменений с учетом того, какая доходность играет роль для выбора.

- ФИНАМ. Данный сайт менее информативный, но при этом есть возможность сортировки по доходности, что позволяет быстро найти наиболее выгодные варианты.

- При наличии брокерского счета имеется возможность пользоваться специализированным терминалом QUIK. Данный инструмент можно полностью подстроить под себя, создать нужную таблицу с учетом всех факторов.

Максимизация выгоды от роста цены при досрочной продаже возможна при выборе облигаций, по которым доходность будет падать как можно больше. Этот вариант наиболее распространен у эмитентов, имеющих высокий потенциал для повышения кредитных рейтингов.

Еще хорошие показатели при продаже показывают бумаги с большим сроком до погашения. Они более волатильны. Купон по таким облигациям (для примера, на 3 года) может быть 10%.

Когда ставки растут, лучше выбрать краткосрочные выпуски с фиксированным купоном.

При простых арифметических расчетах становится ясно, что инвестирование в облигации выгоднее депозитарных банковских вкладов. При должном уровне информированности доходность может быть от 8% до 12% годовых. Не стоит забывать, что это пассивный доход. При правильном подходе и несколько больших рисках данную цифру можно увеличить.

Видео:Облигации простыми словами. Надежность и доходностьСкачать

Доходность облигаций — текущая, простая и эффективная к погашению

В этой статье мы поговорим про виды доходности облигаций. Что они представляют и показывают, как рассчитать их. Приведем формулы и примеры подсчетов.

1. Что такое доходность облигаций простыми словами

Доходность облигаций — это прибыль измеряемая в процентах, которую получит инвестор в момент продажи/погашения облигаций.

Облигации представляют из себя долговые ценные бумаги, которые позволяют получать предсказуемую прибыль. Но по факту доходность может немного отличаться. Это зависит от текущий цены приобретения и продажи.

Например, если купить по 102 и продать через несколько дней по 101, то в этом случае инвестор получит убыток.

Доход по облигациям делится на два вида

- Купонный. С заранее известной периодичностью платится купонная прибыль. Чаще всего раз в полгода. Таких выпусков большинство на нашем рынке.

- Дисконтный. Выпускаются дешевле номинала. Прибыль инвестора формируется только за счёт роста цены по мере приближения к дате погашения.

Дисконтный вариант лёгко считать и предсказать даже начинающим инвесторам. Про купонную доходность можно более подробно прочитать в статье:

Более подробно про облигации можно прочитать в следующих статьях:

2. Текущая доходность — формула расчета

Текущая доходность облигации представляет из себя отражение «мгновенной» прибыли. Она не учитывает цену приобретения и уже накопленный купонный доход (НКД). Фактически это тот процент, который будет получать инвестор купивший эту ценную бумагу здесь и сейчас.

https://www.youtube.com/watch?v=Wkyg-qgjmY0

Чаще всего инвесторы рассчитывают свою прибыль при краткосрочных покупках, когда не обращают внимание на цену. Потому что их цель продать в ближайшем будущем и они считают, что за это время цена не изменится, а купон принесет прибыль.

ФормулаDohod = [Годовая купонная выплата] / [Цена покупки без НКД] × 100%

Логично, что чем дешевле покупка, тем больше доходность.

Например, купонная доходность 10%. Если купить облигацию за 100,00 (по номиналу), то прибыль будет 10%. Если же купить её за 80,00, то доходность составит уже [100/800] × 100% = 12,5%. Идея в том, что мы на свои деньги смогли купить больше бумаг, поэтому и текущая прибыль больше. Еще раз надо подчеркнуть, что эти цифры работают лишь в моменте.

Более правильно использовать модифицированную текущую доходность. Она имеет почти такую же формулу, но только в этом случае мы учитываем еще и НКД, что правильнее. Ведь это значение также оказывает влияние на количество ценных бумаг, которое может приобрести инвестор.

3. Простая доходность к погашению — формула и пример

Простая доходность облигации к погашению учитывает цену покупки и время оставшееся до погашения. Единственным нюансом является то, что инвестор не реинвестирует купонную прибыль, а снимает её.

Такую доходность можно рассчитать только для облигаций имеющих постоянный купон (фиксированный). Для переменных купонов невозможно точно посчитать эту величину.

ФормулаDohod = ((Номинал — [Полная цена покупки] + [Все купоны]) / [Полная цена покупки]) × (365 / [Количество дней до погашения]) × 100%

Например. Купонная доходность 120 рублей в год (12%). Текущая цена 1050 (цена 1030 и НКД 20 рублей). До погашения 450 дней. Тогда доходность к погашению будет:

((1000 — 1050 + 180) / 1050) × (365 / 450) × 100% = 10,05%

4. Эффективная доходность к погашению — формула и пример

Эффективную доходность к погашению (YTM, Yield To Matutity) используют на большинстве сервисов для анализа облигаций по их прибыли. Она схожа с предыдущей, но учитывает тот факт, что инвесторы чаще всего реинвестируют прибыль обратно. Это напоминает капитализацию процентов по депозиту. За счет аккумулирующего эффекта сложного процента мы увеличиваем прибыльность.

YTM = ([Номинал — Текущая цена] / [Лет до погашения] + [Размер купона в год]) / (Номинал + Текущая цена)/2 × 100%

YTM = [Купон в %] + [Номинал — Текущая цена]/P × 365/[Количество дней владения] × 100%Например. Купонная доходность 12%, номинал 1050, до погашения 3 года.

((1000-1050)/3 + 120) / (1000+1050)/2 × 100% = 10,08% К продаже

Можно также выделить такое понятие как доходность к продаже. Если инвестор купил облигацию по цене 1000, а через три месяца её стоимость составляет 1050 (без НКД), то при продаже его доходность получится очень большой. По факту он сделал за эти три месяца 5% (что в годовом выражении составило бы 20%) плюс получит еще часть купон за три месяца.

5. Что следует знать про доходность облигаций

Несмотря на то, что облигации считаются стабильным финансовым инструментом, но их прибыльность не так стабильна. На этот счёт советую ознакомиться с несколькими аксиомами.

1 Если цена облигации растёт, доходность новых инвесторов будет снижаться. Это связано с тем, что её рыночная цена увеличивается.

2 Невозможно точно рассчитать доходность к погашению облигаций, которые имеют переменный купон.

3 На цену и доходность облигации напрямую влияет ключевая процентная ставка и ожидания по её дальнейшему курсу. В периоды снижения ставок долгосрочные выпуски увеличиваются в цене. Чтобы посчитать это изменение, надо просто умножить число лет на изменение ставки.

Например, если срок до погашения 8 лет, а ставка падает на 0,25%, то цена подорожает на 2%. Если бы до погашения было 3 года, то цена выросла всего на 0,75%. Это приблизительные подсчёты. По факту прирост составит чуть больше, поскольку учитывается еще и реинвестирование процентов.

4 Стоимость краткосрочных выпусков менее волатильна, чем долгосрочных.

6. Какая доходность облигаций

На последок хотелось бы затронуть тему сколько можно заработать инвестируя в долговые ценные бумаги? Как показывает история этот способ хранения денег проигрывает инвестициям в акции. Статистика показывает, что акции компаний приносят больше прибыли своим акционерам.

https://www.youtube.com/watch?v=RoJqxMtmFrE

Тем не менее, на каких-то промежутках времени, когда рынок акций находится в стагнации (консолидации) или падении, инвесторы перекладываются в менее волатильные облигации, который еще и приносят ежедневную прибыль (пусть и не такую большую).

Говоря про средние цифры, то около 7-8% годовых приносят гособлигаций и 10-12% корпоративные выпуски. Это средние данные за много лет. Какая доходность будет в будущем никто не знает. Для сравнения: рынок акций в среднем приносит 12-15% годовых.

Идеальным вариантом для инвестора: сочетание в своем инвестиционном портфеле облигаций и акций. Периодически делая ребалансировку портфеля можно значительно улучшить свои доходы и снизить волатильность капитала.

💡 Видео

Как рассчитать доходность облигаций. Как заработать на облигацияхСкачать

Облигации простыми словами. Облигации для чайников. Все что нужно знать инвестору-новичкуСкачать

Понятие дюрацииСкачать

Все ценные бумаги понятным языком за 8 минутСкачать

ВИДЫ ОБЛИГАЦИЙ !!!Скачать

Облигации - доходность к погашению / Большой купон НЕ равен большому доходуСкачать

4.6 Стоимость облигацийСкачать

Облигации для Начинающих | Как Получать 20 ГодовыхСкачать

Дюрация облигацийСкачать

4.8 Доходность облигацийСкачать

Облигации ОФЗ - Как Считать РЕАЛЬНЫЙ ДОХОД! Тинькофф Инвестиции Обучение для начинающихСкачать

Как научиться выбирать облигации и добиться по ним максимального дохода.Скачать

Что такое облигации и как на них заработать? Даже двоечнику будет понятноСкачать

Облигации: оферта облигаций что это? Это важно знать, иначе потеряешь деньгиСкачать

Акции: Что такое акции? Как заработать?Скачать

ОБЛИГАЦИИ простыми словами: как зарабатывать больше, чем остальные? + ТОП подборка облигацийСкачать