Модернизация основных средств (ОС) периодически осуществляется на предприятии с целью повышения эффективности их использования.

Данная процедура, как и любые другие хозяйственные операции, подлежит как бухгалтерскому, так и налоговому учету. Бухгалтеры часто путаются в соответствующей терминологии, невольно подменяя понятия модернизации, ремонтных работ, проектов реконструкции.

Однако между этими мероприятиями, нередко реализуемыми для улучшения работы технических объектов, имеется существенная разница.

В процессе нормального использования любой предмет основных средств, как известно, подвергается физическому и моральному износу.

Чтобы восстановить его эксплуатационные свойства, проводится модернизация. Она представляет собой комплекс работ, направленных на качественное изменение служебных или технологических функций объекта.

По итогам данной процедуры, как правило, появляется возможность применения модернизированного оборудования для выполнения задач, предусматривающих повышенную отдачу.

Если говорить о том, как отражаются результаты ремонта, реконструкции, модернизации в налоговой и бухгалтерской документации, то, безусловно, надо отметить значительные отличия, существующие при выполнении соответствующих учетных процедур.

При поступлении очередного объекта ОС на хозяйственный учет, бухгалтер зачастую пытается выбрать привычный метод вычисления амортизации. Аналогичного подхода он придерживается и при определении срока полезного применения для технического устройства.

Если первичная стоимость учитываемого объекта тоже оказывается идентичной, данный факт ощутимо упрощает его фиксацию по документам, так как размеры амортизационных отчислений также будут аналогичны.

Однако при модернизации технических объектов часто возникает необходимость начисления разных размеров амортизации по документам налогового и бухгалтерского назначения.

Данное обстоятельство объясняется тем, что методы контроля амортизационных отчислений, применяемые после выполнения вышеперечисленных мероприятий, ощутимо различаются в учетных процедурах, осуществляемых для налоговых и бухгалтерских целей.

- Что это такое — определение

- Чем отличается от реконструкции и ремонта ОС?

- Документальное оформление — какие документы нужно оформить?

- Бухгалтерский учет и проводки

- Налоговый учет

- Как модернизировать полностью самортизированный объект?

- Выводы

- Модернизация основного средства: три ситуации из практики

- Объект самортизирован полностью

- Объект самортизирован частично

- У актива изменилась амортизационная группа

- Образец 2. Как заполнить раздел 2 инвентарной карточки (ф. 0504031)

- Как отразить в бухучете модернизацию компьютера

- Модернизация, реконструкция и ремонт

- Способы модернизации

- Амортизация компьютера и его модернизация

- Линейный метод

- Нелинейный метод

- Компьютер полностью самортизирован

- Главное

- Ремонт и модернизация

- Ремонт, реконструкция и модернизация основных средств

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Алгоритм списания системного блока

- Частичное списание системного блока

- Доукомплектация компьютера

- Что нового в учете компьютерной техники

- 🎦 Видео

Что это такое — определение

Чтобы корректно отразить в учете расходы по модернизации, необходимо на понятийном уровне отделить данную процедуру от ремонтных работ и проекта реконструкции.

Надо отметить, что само понятие «модернизация» достаточно четко регламентируется Налоговым кодексом РФ (НК РФ).

Нормативным актом оговаривается, что модернизация охватывает факторы, приводящие к модификации служебных, технических функций соответствующего объекта основных средств.

Типичными результатами модернизации ОС зачастую становятся следующие достижения:

- усиление общей мощности используемого оборудования;

- повышение его производительности (продуктивности);

- появление у объекта новых свойств и характеристик, полезных для хозяйственной деятельности.

Чем отличается от реконструкции и ремонта ОС?

Реконструкцией ОС считается полное, кардинальное изменение параметров учитываемого объекта.

Данная процедура способствует модификации результатов использования технического устройства.

Она позволяет добиться разнообразия выпускаемой продукции, ощутимо улучшить её свойства, увеличить объемы изготовления.

Кроме того, в НК РФ присутствует понятие «техническое перевооружение», означающее внедрение новых, прогрессивных методов производства и амортизацию основного оборудования.

Общим моментом для модернизации и реконструкции ОС является тот факт, что соответствующий объект в конечном итоге приобретает улучшенные свойства, становится более производительным, позволяет выпускать продукцию с усовершенствованными характеристиками.

https://www.youtube.com/watch?v=peeHk2ZaJTA

Ремонтные работы текущими и капитальными. Текущие являются регулярно осуществляемыми на предприятии в отношении ОС, не приводят к улучшению каких-либо технических параметров, функциональных свойств или потребительских характеристик. О капитальном ремонте основных средств.

Все эти моменты по результатам ремонта остаются на прежнем уровне.

Суть данного мероприятия состоит в том, чтобы устранить возникшие неисправности, ликвидировать образовавшиеся поломки основного средства, заменить запасные части и компоненты, исчерпавшие свой ресурс или полностью вышедшие из строя.

Еще одна отличительная особенность ремонтных работ заключается в порядке учета соответствующих расходов, осуществляемого как для налоговых, так и для бухгалтерских целей.

Так, согласно общеобязательному нормативному акту, регламентирующему порядок учета ОС, затраты на реконструкцию, модернизацию или иное переоборудование основного средства приводят к увеличению первичной стоимости соответствующих объектов.

Что касается восстановительных (ремонтных) затрат, то эта категория издержек никак не меняет окончательную стоимость объектов.

В налоговом учете, например, ремонтные расходы по умолчанию относятся к прочим затратам. Данная норма устанавливается НК РФ (статья 260).

Если говорить о бухгалтерском учете ремонтных расходов, то данные издержки всегда причисляются к затратам, связанным с необходимостью содержания конкретного подразделения, использующего восстанавливаемый объект.

Документальное оформление — какие документы нужно оформить?

Если руководство организации принимает решение о модернизации ОС, оно оформляет приказ соответствующего содержания.

В данном документе обязательно отражаются сведения об ответственных лицах, сроках выполнения мероприятий, причинах совершения процедуры.

Если выполнение модернизации поручается стороннему субъекту (организации), с подрядчиком заключается договор, регламентирующий все нюансы проведения данной процедуры.

Когда модернизируемый объект передается подрядной структуре для совершения работ, предусмотренных договором, стороны оформляют специальный акт, фиксирующий передачу и получение устройства.

Если же улучшаемый предмет передается для выполнения работ конкретному подразделению, относящемуся к структуре самой компании, составляется особая накладная, удостоверяющая факт внутриорганизационного перемещения объекта.

Для оформления может использоваться типовая форма ОС-2. Если модернизация не подразумевает смену местонахождения технического устройства, необходимость в составлении каких-либо бумаг отсутствует.

Когда модернизация полностью завершается, оформляется акт, удостоверяющий приемку-передачу объекта в улучшенном состоянии. Данный бланк можно оформить по типовой форме ОС-3.

Эту бумагу необходимо составить в любом случае – безотносительно к способу осуществления модернизации.

При этом для хозяйственного метода выполнения соответствующих работ бланк такого акта заполняется в единичном экземпляре, а при проведении мероприятий подрядным способом – двумя копиями, то есть по одному бланку для каждой из сторон.

Бухгалтерский учет и проводки

Бухгалтерский учет модернизации осуществляется предприятием по стандарту «Учет основных средств» (ПБУ 6/01). Данным регламентом для этих целей предусматривается применение счета 08 – «Вложения во внеоборотные активы».

Если возникает необходимость, по счету 08 целесообразно формировать отдельные субсчета, которые учитывают расходы на модернизацию.

Бухгалтерские проводки, которые часто используются при учете затрат на модернизацию объектов основных средств, приведены в представленной ниже таблице:

| Операция | Дебет счета | Кредит счета |

| Отражаются затраты на покупку материалов для проведения модернизации объекта | 08 | 10 |

| Отражаются затраты по вспомогательному производству предприятия | 08 | 23 |

| Учитываются расходы на оплату услуг подрядчика | 08 | 60 |

| Учитывается величина НДС при подрядном способе | 19 | 60 |

| Начисляется сумма НДС при хозяйственном подходе | 08 | 68 |

| Учитывается величина НДС при хозяйственном подходе | 19 | 08 |

| Сумма НДС, подлежащая вычету | 68 | 19 |

| Увеличивается первичная стоимость конкретного объекта ОС | 01 | 08 |

Налоговый учет

Налоговый учет расходов на модернизацию оборудования отличается от бухгалтерского учета данных затрат по следующим аспектам:

- Расходы, непосредственно приводящие к изменению первичной стоимости модернизируемого объекта, могут заметно отличаться в учете, осуществляемом для бухгалтерских и налоговых целей.

- Бухгалтерский учет допускает использование лишь одного подхода к начислению амортизации – линейного. Налоговый учет предоставляет выбор из двух возможных методов – линейного и нелинейного.

- С точки зрения бухгалтерского учета, модернизация увеличивает период полезной эксплуатации соответствующего объекта – какие-либо ограничения в этом аспекте не предусматриваются. Что касается налогового учета, то в этой сфере изменение данного срока не является обязательным. Для налоговых целей регламентируется дифференциация модернизируемых ОС по амортизационным группам, каждая из которых предусматривает строго определенный максимально допустимый срок.

Как модернизировать полностью самортизированный объект?

Иногда возникает необходимость модернизировать оборудование, имеющее нулевую остаточную стоимость. Речь идет об объектах ОС, в отношении которых процедура амортизации полностью завершилась.

https://www.youtube.com/watch?v=sm3wxK2dt5E

Действующими стандартами не предусматриваются конкретные указания для данной ситуации.

Таким образом, учитывать соответствующие затраты следует по аналогии с обычными объектами ОС:

- Увеличение первичной стоимости самортизированного оборудования на сумму расходов, связанных с модернизацией.

- Ревизия периода полезной эксплуатации объекта.

- Определение размера годовой амортизации (учитываются новые данные).

Выводы

Во-первых, бухгалтеру следует четко различать ремонт ОС и модернизацию оборудования, так как это абсолютно разные мероприятия.

Во-вторых, необходимо принимать во внимание отличия, существующие в бухгалтерском и налоговом учете модернизации.

Некорректное отображение данных в соответствующих документах может обусловить неблагоприятные последствия для лиц, несущих ответственность за учетную деятельность на конкретном предприятии.

Видео:Как сделать кабель-менеджмент внутри ПК и вне его? Понадобятся: стяжки, хомуты, органайзеры.Скачать

Модернизация основного средства: три ситуации из практики

Бюджетный учет

Елена КЕДРОВА, эксперт по бюджетному учету ГК «Гэндальф»

Главное в статье

- Учреждение дооборудовало объект, на который амортизация начислена полностью. Узнайте, что записать в учете

- Амортизацию на основное средство начислили частично линейным способом. После модернизации порядок расчета суммы ежемесячных отчислений изменится

- В результате модернизации актив включен в другую амортизационную группу. От того, как оформлены документы, зависит расчет амортизации

Модернизацию основного средства проводят, когда надо улучшить и обновить его характеристики, привести объект в соответствие с современными требованиями. У учреждения возникают дополнительные затраты.

В результате увеличивается балансовая стоимость основного средства (п. 27 Инструкции № 157н). К тому же может быть пересмотрен оставшийся срок его эксплуатации.

Такое решение принимает постоянно действующая комиссия по поступлению и выбытию активов на основе оценки вновь приобретенных свойств основного средства.

Документально модернизацию нужно зафиксировать:

- первичкой поставщика (например, если учреждение приобрело дополнительные детали);

- актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). В нем должны быть указаны результаты проведенных работ, новые стоимость и срок эксплуатации;

- записью в инвентарной карточке (ф. 0504031, 0504032).

Затраты на модернизацию собирают на счете 106 00 «Вложения в основные средства». Перечислю некоторые счета в корреспонденции:

- 302 22 «Расчеты по транспортным услугам»;

- 302 26 «Расчеты по прочим работам, услугам»;

- 302 31 «Расчеты по приобретению основных средств»;

- 302 34 «Расчеты по приобретению материальных запасов».

Общую сумму расходов списывают на увеличение счета 101 00 «Основные средства».

Чаще всего учреждения модернизируют объекты стоимостью более 3 тыс. руб. При этом учет самого процесса модернизации прост. А вот с начислением амортизации порой возникают сложности.

Давайте рассмотрим три ситуации.

Объект самортизирован полностью

В этом случае основное средство может стоить как меньше 40 тыс. руб., так и больше.

Сама по себе эта ситуация у бухгалтеров затруднений не вызывает. Особенно если комиссия не продлила оставшийся срок эксплуатации.

После модернизации бухгалтер начислит амортизацию повторно. При этом не важно, к какой амортизационной группе относится объект. Сумма операции будет равна расходам на модернизацию.

Первоначальная стоимость комплекса – 19 тыс. руб. Новый системный блок стоит 18 тыс. руб., а его доставка – 1 тыс. руб. Для установки блока учреждение заключило договор аутсорсинга. В акте указана стоимость услуги – 1 тыс. руб.

https://www.youtube.com/watch?v=No_W3MouS78

Бухгалтер записал в учете:

| ДЕБЕТ 1 106 31 310КРЕДИТ 1 302 34 73018 000 ₽– приобретен дополнительный системный блок; |

| ДЕБЕТ 1 106 31 310КРЕДИТ 1 302 22 7301000 ₽– доставлен системный блок; |

| ДЕБЕТ 1 106 31 310КРЕДИТ 1 302 26 7301000 ₽– отражена стоимость установки дополнительного системного блока; |

| ДЕБЕТ 1 302 34 830КРЕДИТ 1 304 05 34018 000 ₽– перечислена оплата поставщику; |

| ДЕБЕТ 1 302 22 830КРЕДИТ 1 304 05 2201000 ₽– оплачена стоимость доставки; |

| ДЕБЕТ 1 302 26 830КРЕДИТ 1 304 05 2601000 ₽– оплачена стоимость установки; |

| ДЕБЕТ 1 101 34 310КРЕДИТ 1 106 31 31020 000 ₽– увеличена стоимость основного средства на сумму модернизации; |

| ДЕБЕТ 1 401 20 271КРЕДИТ 1 104 34 41020 000 ₽– доначислена амортизация. |

После дооборудования компьютерного комплекса бухгалтер оформляет акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

(ф. 0504103).

Объект самортизирован частично

Такая ситуация возникает при линейном начислении амортизации. Следовательно, первоначальная стоимость объекта превышает 40 тыс. руб. Саму модернизацию бухгалтер учитывает как обычно.

А вот порядок расчета суммы ежемесячных амортизационных отчислений изменится. Ее нужно будет определить исходя из остаточной стоимости имущества и оставшегося срока полезного использования (п.

85 Инструкции № 157н).

При этом первоначальная стоимость объекта равна 60 тыс. руб. А сумма начисленной амортизации – 24 тыс. руб. Оставшийся срок эксплуатации – три года. Его комиссия оставила прежним.

Бухгалтер рассчитал сумму ежемесячной амортизации после модернизации. Она составит:

56 000 руб. : 36 мес. = 1555,56 руб.,

где 56 тыс. руб. [60 000 – 24 000 + 20 000] – остаточная стоимость объекта,

36 мес. [3 года × 12 мес.] – оставшийся срок эксплуатации объекта.

У актива изменилась амортизационная группа

Такой вариант возможен, если стоимость объекта после модернизации превысила 40 тыс. руб. При этом срок полезного использования еще не истек либо комиссия его увеличила. Ранее на объект была начислена амортизация в полном объеме. А после модернизации бухгалтер будет начислять амортизацию ежемесячно линейным способом.

Самое важное в этой ситуации – правильно внести все изменения в инвентарную карточку. Именно от этого в дальнейшем будет зависеть верность расчета ежемесячной амортизации.

Ошибки чреваты завышением расходов текущего года и искажением годовой отчетности.

При этом первоначально объект стоил 35 тыс. руб. Оставшийся срок его использования до модернизации – три года. Комиссия увеличила срок еще на два года.

Бухгалтер рассчитал сумму ежемесячных амортизационных отчислений:

20 000 руб. : 60 мес. = 333,33 руб.,

где 20 тыс. руб. – это остаточная стоимость объекта после модернизации, а 60 мес. [5 лет × 12 мес.] – оставшийся срок использования объекта.

По окончании работ стороны подписали акт по форме 0504103. Его фрагмент – в образце 1. Все сведения о модернизации бухгалтер внес в инвентарную карточку по форме 0504031.

В разделе 5 «Краткая индивидуальная характеристика объекта» он указал информацию о новом системном блоке.

А в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отразил изменения стоимости и срока эксплуатации (см. образец 2).

Образец 2. Как заполнить раздел 2 инвентарной карточки (ф. 0504031)

Видео:Учитываем компьютеры по науке!Скачать

Как отразить в бухучете модернизацию компьютера

Как отразить в бухучете модернизацию компьютера

Модернизация ПК, наряду с его реконструкцией и ремонтом, проводится в целях восстановления эксплуатационных свойств объекта. Учет затрат в том или ином случае имеет существенные различия, в связи с чем перед бухгалтером стоит задача определить, какие именно восстановительные процедуры имели место.

Современные компьютеры, как по стоимости, так и по срокам эксплуатации, подпадают под определение основных средств. Кроме того, составные части компьютера не могут быть использованы по отдельности: компьютер представляет собой единый инвентарный объект.

С учетом способа модернизации формируются проводки, отражающие понесенные затраты и увеличение стоимости ПК.

Модернизация, реконструкция и ремонт

Вопрос, к какому виду восстановления отнести затраты, весьма важен. Если окажется, что компьютер подвергся ремонту, то его технические и экономические показатели в процессе эксплуатации не изменились.

При этом не играет роли, текущий, средний или капитальный ремонт был проведен. Затраты на ремонт ПК не увеличивают его первоначальной стоимости, поскольку они призваны лишь устранять последствия износа частей ПК.

Затраты на реконструкцию и модернизацию могут увеличивать стоимость ПК, если в результате проведенных работ его эксплуатационные характеристики существенно улучшились (см. ст. 257 НК РФ, ПБУ6/01 п. 27).

На заметку! Реконструкция ПК, если она имела место, привела бы к изменению его назначения, т.е. компьютер должен переоборудоваться так, чтобы приобрести иные функции, по сравнению с первоначальными (Пост. ФАС МО от 03- 02-09 №КА-А40/96-09). Такое случается относительно редко, поскольку требует значительных, зачастую экономически неоправданных, затрат времени и средств.

https://www.youtube.com/watch?v=ExiRsxt5ZDs

Процедура модернизации означает, что первоначальные основные функции ПК сохраняются, кроме того:

- появляются новые функционалы и возможности для пользователей;

- улучшаются технические характеристики, например, быстродействие, объем памяти и др.

Результат модернизации – обновление, приведение компьютера в соответствие с современными требованиями к ПО и техническим средствам его использования.

Несмотря на очевидные выгоды отнесения затрат к ремонтам (возможность списания в отчетном периоде, без начисления амортизации в БУ и НУ), высока вероятность претензий со стороны ФНС с последующим пересчетом сумм налогов, подлежащих уплате в бюджет.

Затраты на модернизацию ПК должны быть подтверждены первичными документами: договором со сторонней организацией, сметой, актом выполненных работ и т.д. Материалы на модернизацию со склада отпускаются накладными, лимитно-заборными картами, требованиями на отпуск и пр.

Модернизация ПК чаще всего включает в себя такие работы, как:

- замена жесткого диска;

- наращивание оперативной памяти;

- замена процессора, оперативной памяти, материнской платы (зачастую в комплексе);

- замена видеокарты;

- замена монитора на более современный.

Соответствующие формулировки могут встречаться и в первичных документах.

Способы модернизации

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Амортизация компьютера и его модернизация

По результатам модернизации срок полезного использования компьютера может быть увеличен. Однако сделать это можно только в пределах 2 амортизационной группы, к которой относится ПК. СПИ по ней от 2 до 3 лет (ст. 258 НК РФ, п. 1). Увеличивать СПИ фирма не обязана, но имеет такое право.

На заметку! Ограничения по срокам использования касаются только налогового учета. В БУ такие ограничения не предусмотрены. Вместе с тем целесообразно в обоих случаях устанавливать одни и те же правила амортизации в целях упрощения учета.

Затраты на модернизацию включаются в расчет амортизационных отчислений. «Новая» амортизация начисляется с месяца, в котором модернизация была окончена.

Амортизация отражается проводкой Дт 26 (44) Кт 02.

Линейный метод

Пусть фирма имеет компьютер, который амортизируется по рассчитанной норме. После определенного срока эксплуатации ПК решено амортизировать, но не увеличивать СПИ. В этом случае:

- стоимость ПК увеличится на сумму модернизации;

- норма амортизации в процентах останется прежней;

- до момента модернизации уже будет накоплена определенная сумма амортизации;

- после модернизации расчет пойдет исходя из новой стоимости и установленной нормы;

- амортизация продолжает начисляться до истечения СПИ;

- разницу между общей суммой, начисленной за время СПИ суммы амортизации и стоимостью модернизированного ПК, списывают как остаток амортизации, стандартными проводками.

Нелинейный метод

Норма амортизации определяется по формуле из ст.259 НК РФ. Остаточную стоимость ПК умножают на норму амортизации. Остаточная стоимость, исчисляемая после модернизации, увеличится на сумму модернизации. С момента окончания модернизации новая остаточная стоимость берется за основу для расчетов. Если СПИ решено не увеличивать, то норма останется прежней.

https://www.youtube.com/watch?v=kGupP52HcOY

Такой расчет будет действовать, пока остаточная стоимость не будет равна 20% первоначальной и не зафиксируется как база для расчетов. Затем сумма амортизационных отчислений за месяц исчисляется делением базовой величины на оставшийся СПИ.

Компьютер полностью самортизирован

В таких случаях уже списанная посредством амортизации первоначальная стоимость суммируется с расходами по модернизации. До установленного первоначально СПИ «добавляется» еще период в пределах амортизационной группы ПК (ст. 258-1 НК РФ). Исходя из общего, вновь рассчитанного срока полезного использования, рассчитывается норма амортизационных отчислений.

Главное

Модернизация персонального компьютера учитывается на счете 08 с последующим увеличением первоначальной стоимости объекта.

Амортизация модернизированного ПК начисляется с учетом затрат на модернизацию с месяца, в котором завершились работы. Модернизацию следует отличать от ремонта компьютера. В последнем случае его первоначальная стоимость не увеличивается.

Видео:Учёт компьютеров, в том числе при модернизации и ремонтеСкачать

Ремонт и модернизация

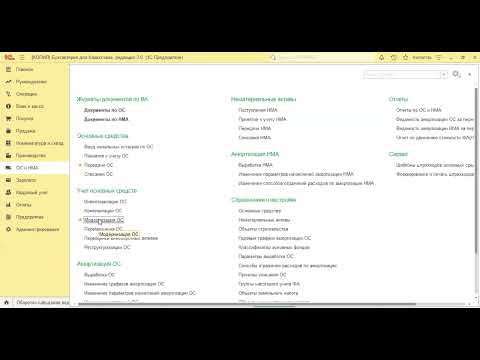

Если ремонт ОС проводился через подрядчика, то для отображения этих растрат нужно использовать документ с названием «Поступление товаров и услуг».

Начиная с 01.04.2011 г. в «1С: Бухгалтерии 8» документом «Ремонт ОС» не пользуются. На данный момент эти 2 документа объединили в 1 → « Модернизация и ремонт ОС». Документ необходим для отображения в учете модернизации ОС в бухгалтерском и налоговом учете.

Как вы знаете, в «1С: Бухгалтерии 8» все растраты, которые связанны с ремонтом или модернизацией предмета ОС, скапливаются на субсчете 1522 «Изготовление и модернизация ОС» по предметам строительства.

Ремонт, реконструкция и модернизация основных средств

Предмет строительства → это объект, который создан в справочнике «Объекты строительства». После завершения ремонта, скопленное число списывается или на растраты, или в увеличение цены основных средств.

При заполнении документа , в заглавии необходимо внести предмет строительства, с которого списываются растраты по модернизации, для бухгалтерского и налогового учета → счет учета растрат, и суммы модернизации, раздельно для каждого из типов учета.

Для того, чтобы получить сумму модернизации/ремонта по умолчанию, необходимо перейти на вкладку «Бухгалтерский и налоговый учет», отметить счет, который накапливал растраты, связанные с ремонтом ОС, и щелкнуть на иконку «Рассчитать». В результате сумма с этого счета попадает в строки «Общая сумма (БУ)» и «Общая сумма (НУ)». Если существует необходимость, то эти суммы есть возможность изменить от руки.

Во вкладке « Основные средства » в таблице вносятся предметы ОС, которые нуждаются в ремонте. После создания перечня ОС нажмите на кнопку «Заполнить — Для списка ОС», что поможет Вам вести данные в таблицу документа.

Внимание! При внесении данных по умолчанию суммы модернизации разделяются одинаковыми частями по всем предметам, которые перечислены в таблице.

Для бухгалтерского учета весомым есть внесение данных в реквизит «Вид улучшения». Его значение влияет лишь на отображение действий в бухгалтерском учете. Этот реквизит обнаруживает счет списания скопленных растрат в бухгалтерском учете.

А внесение данных во вкладке «Основные средства» в строке «Сумма улучшения в пределах норм (НУ)» влияет на отображение действий в налоговом учете. Изучим связь данных реквизитов на примере, который подан ниже.

ошибка пользователей заключается конкретно в том, что они не различают эти два реквизита.

Пример

В организации «Добро» один станок нуждался в ремонте, который стоил 10000 грн. Это число отображено на субсчете 1522. Заполняем и проводим документ «Модернизация и ремонт ОС».

Модернизация и ремонт ОС

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Если при заполнении документа указать в строке «Вид улучшения» тип «Ремонт», по умолчанию внести данные и провести документ, то мы будем иметь проводки как на «Модернизация и ремонт ОС». Взглянем, в бухгалтерском учете действие отображено правильно, даже не учитывая первую проводку, потому что в бухгалтерском учете она не отображается (в строке «Сумма» там пусто).

А вот в налоговом учете цена предмета ОС стала больше на 10000 грн. Почему так получилось, если у нас ремонт? Все потому что не была заполнено в таблице строка «Сумма улучшения в пределах норм (НУ)». Если бы мы поставили там значение 10000 грн., то вся сумма ремонта списалась бы на растраты периода.

Внимание! Для верного учета в документе необходимо вносить данные в поля «Вид улучшения» и «Сумма улучшения в пределах норм (НУ)».

Тот же документ, но при выбранном варианте «Модернизация» создает проводки по перенесению суммы, скопленной по предмету строительства, на предмет ОС в случае, когда сумма модернизации в налоговом учете не выше пределов нормального улучшения для основных средств.

Во время проведения документа эти данные вносятся в регистр и используются документом « Закрытие месяца » при начислении амортизации в месяце, который следует за месяцем отображения модернизации.

Другие материалы по теме:

вид улучшения, заполнить — для списка ос, расчет затрат на улучшение ос, растраты., растраты, 1с: бухгалтерии, 1с: бухгалтерии 8, ремонт ос, модернизация и ремонт ос, предел, модернизация, ремонт, предмет, бухгалтерский и налоговый учет, основные средства, по умолчанию, поступление товаров и услуг, реквизит, данные, сумма, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ведение учета

Другие материалы по теме:

Переоценка основных средств

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Источники данных для расчетов бюджетирования

Модернизация

Нас находят: модернизация основных средств в 1с 8 2 украина, учет ремонта и модернизации основных средств, Как в 1 С 8 версия провести модернизацию, ремонт и модернизация динамофонаря, модернизация ос в 1с 8 2 пример, ремонт станков в бухгалтерии, ремонт основных средств пределы 2015, ремонт и модернизация основных средств скриншоты 1 С, ремонт и модернизация ос в пку 2015, отображение ремонтных услуг в бухгалтерии

Видео:УЧЕТ КОМПЬЮТЕРНОЙ ТЕХНИКИСкачать

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽., приобретенный в 2021 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2021 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2021 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

https://www.youtube.com/watch?v=irv0VpCfUew

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п.

12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

72 000 /108 000 * 63 000 = 42 000 ₽.

Остаточная стоимость системного блока:

63 000 — 42 000 = 21 000 ₽.

Бухгалтерские проводки:

- частичное списание стоимости компьютера на сумму остаточной стоимости системного блока: Дт 0 401 10 172 Кт 0 101 34 410 21 000 ₽.

- частичное списание стоимости компьютера на сумму начисленной амортизации системного блока: Дт 0 104 34 411 Кт 0 101 34 410 42 000 ₽.

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2021 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Доукомплектация компьютера

Согласно п.

27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства».

Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

https://www.youtube.com/watch?v=ggQni01_CWs

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Бухгалтерские проводки:

- отражены капитальные вложения в связи с дооборудованием компьютера:

Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽ - увеличена первоначальная стоимость компьютера:

Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Что нового в учете компьютерной техники

При учете компьютеров в 2021 году, необходимо принять во внимание вступившие в силу с 1 января 2021 года приказы Минфина России от 31.12.2021 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

https://www.youtube.com/watch?v=i192vbNiHZc

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

🎦 Видео

Как ПРАВИЛЬНО и КРАСИВО собрать ПК? Секреты ЛУЧШЕГО сборщика! 😍🔥😎Скачать

Учет компьютерной техники в Excel. Инвентаризация компьютеров сетиСкачать

ГАЙД ОПЛЕТКА КАБЕЛЕЙ БЛОКА ПИТАНИЯ / МОДДИНГ ИГРОВОГО ПК 2020 /DIY ОПЛЕТКА БПСкачать

Занятие №15 — Учет расходов на содержание оборудования. Учет выбытия необоротных активов — часть 1/3Скачать

#1c Модернизация Основных средств. Капитальный ремонт. #учет #ремонтОС #учетмодернизацииОССкачать

Что такое РАСПИНОВКАСкачать

08 Реконструкция Модернизация Изм стоимостиСкачать

ГАЙД по оплетке и моддингу БП Zalman [часть1]Скачать

![ГАЙД по оплетке и моддингу БП Zalman [часть1]](https://i.ytimg.com/vi/ziXq7J6xfPY/0.jpg)

[Часть 1] УДЛИНИТЕЛИ в ОПЛЕТКЕ для моддинг ПКСкачать

![[Часть 1] УДЛИНИТЕЛИ в ОПЛЕТКЕ для моддинг ПК](https://i.ytimg.com/vi/xEXsC03N_eg/0.jpg)

Ремонт и модернизация ОССкачать

Укладка кабелей в системном блоке компьютераСкачать

Модернизация Основных средствСкачать

СБОРКА КОМПЬЮТЕРА! (для новичков)Скачать

Как в 1С провести ремонт и модернизацию основных средствСкачать

Инвентаризация и учет компьютеров по сети 10 страйкСкачать

Моддинг проводов БП своими руками/Кастомизация ПКСкачать