строки Бухгалтерского баланса 1420 “Отложенные налоговые обязательства” – один из наиболее трудных для понимания аспектов. Бухгалтеру потребуется хорошо понимать различия в бухгалтерском и налоговом учете. Если суммы отразить неверно, последуют штрафы, недоимки.

- Что такое отложенные налоговые обязательства и отложенные налоговые активы, как отразить в бухгалтерском учете

- Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

- Как найти величину отложенных налоговых обязательств (общая формула)

- Причины возникновения налогооблагаемых временных разниц

- Пример того, как образуется отложенное налоговое обязательство

- Формирование показателя по строке 1420 “Отложенные налоговые обязательства” (формулы по балансу)

- Пример формирования строки 1420 “Отложенные налоговые обязательства”

- Начислено отложенное налоговое обязательство проводки

- Счет 77 ” отложенные налоговые обязательства проводки и примеры

- Отражено постоянное налоговое обязательство проводки

- Счет 77 “Отложенные налоговые обязательства” в бухгалтерском учете

- Основная информация по счету

- Пример использования счета 77

- Взаимодействие с другими счетами (типовые проводки)

- Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

- Как возникают отложенные налоговые обязательства

- Счет 77 в бухгалтерском учете

- Проводки по 77 счёту «Отложенные налоговые обязательства»

- Примеры операций и проводок по 77 счету

- Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

- Проводки по 77 счёту «Отложенные налоговые обязательства»

- Счет 77 бухгалтерского учета «Отложенные налоговые обязательства»

- Как появляется ОНО

- Как формируется счет 77 в бухгалтерском учете

- Пример расчета ОНО

- Отражение счета 77 в балансе

- Особенности учета, связанные со счетом 77

- Отложенные налоговые активы какой счет

- 💥 Видео

Что такое отложенные налоговые обязательства и отложенные налоговые активы, как отразить в бухгалтерском учете

Важно! В бухгалтерском учете отложенные налоговые обязательства будут отражены по Кт счета 77. А по Дт счета 77 следует отразить суммы, на которые будут уменьшены (полностью погашены) отложенные налоговые обязательства в нынешнем отчетном периоде.

Отложенные налоговые активы – это часть отложенного налога на прибыль, которая в итоге должна привести к уменьшению суммы налога на прибыль, запланированного к перечислению в бюджет в будущем или последующем за ним периодах.

Согласно п. 15 ПБУ 18/02, отложенные налоговые обязательства – часть отложенного налога на прибыль, которая должна увеличить сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным периоде или в более поздние годы.

Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе.

В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.– прошлого и предшествовавшего прошлому периодов.

Для внесения сведений в строку 1420 понадобится посмотреть:

- кредитовое сальдо по счету 77,

- дебетовое сальдо по счету 09.

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

- В любом случае показатели по стр. 1420 переносятся из бухгалтерского баланса за предшествующий год на 31.12– прошлого и предшествовавшего прошлому периодов.

- Если в бухгалтерском балансе за отчетный год показатели на 31.12.– прошлого и предшествовавшего прошлому периодов суммы отложенных активов/обязательств были указаны в развернутом виде, а на предприятии принято отражать суммы отложенных налоговых активов/обязательств на отчетную дату в свернутой форме, показатели на 31.12.– тех периодов придется пересчитать, прежде чем отражать их в балансе за отчетный период – это позволит обеспечить сопоставимость отчетных данных. То же касается и обратной ситуации, когда сведения были отражены свернуто, а в отчетном периоде решено было указать показатели развернуто.

- Необходимо сравнить сальдо по счету 09 с сальдо по счету 77 – в зависимости от того, какая величина больше, показатель по строке 1420 может рассчитываться по-разному (формулы будут приведены ниже в статье).

Как найти величину отложенных налоговых обязательств (общая формула)

Формирование отложенных налоговых обязательств наблюдается в случаях, когда возникают налогооблагаемые временные разницы. Это значит, что расходы в налоговом учете оказываются больше, чем в бухгалтерском учете. Теперь становится понятно, почему обобщенная формула расчета отложенных налоговых обязательств выглядит следующим образом:

Причины возникновения налогооблагаемых временных разниц

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

- Применение бухгалтером предприятия разных порядков отражения процентов, которые выплачивает кредиторам компания за пользование заемными денежными средствами для целей налогообложения и бухучета.

- Признание в отчетном периоде доходов от реализации изготовленных изделий, товаров, услуг и работ в виде доходов от обычных видов деятельности.

- Применение различных методов начисления амортизации для исчисления налога на прибыль и целей бухучета.

- Признание для целей бухучета процентных доходов компании исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу.

- Другие похожие различия между бухгалтерским и налоговым учетом.

Пример того, как образуется отложенное налоговое обязательство

Важно! Ставка по налогу на прибыль и распределение по долям зависит от сферы деятельности и региона нахождения компании. В примере будут рассмотрены произвольно выбранные значения.

https://www.youtube.com/watch?v=0V03o76kQq8

Представим гипотетическую фирму ООО “БухДух”. Работник бухгалтерии по решению начальства начисляет амортизацию в бухучете линейным методом. Однако, а налоговом учете используется нелинейный способ.

Компания приобрела некий объект основных средств, который обошелся владельцам в 320 тысяч рублей.

Поскольку стоимость его оказалась больше ста тысяч рублей, Налоговый кодекс требует от налогоплательщика амортизировать данное ОС в налоговом учете.

Бухгалтер отыскал срок амортизации для данного объекта ОС в Общероссийском классификаторе основных фондов, и оказалось, что он принадлежит к десятой группе (для ОС данной амортизационной группы утвержден срок полезного использования, равный 361 месяцу – 30 лет по 12 месяцев). Напомним, что бухгалтеру поручено применять линейный метод, а потому амортизация будет вычислена, как показано ниже:

310 000 р. : 361 мес. = 858,72 руб/мес.

Экономическая интерпретация полученного значения заключается в том, каждый месяц со стоимость нового ОС необходимо списывать 858 рублей 72 копейки амортизационных отчислений. Принадлежность данного объекта к десятой амортизационной группе предполагает норму ежемесячной амортизации 0,7%:

310 000 р. х 0,7% = 2170 руб.

Это означает, что в налоговом учете ежемесячно будут списываться амортизационные отчисления в сумме 2170 рублей.

Представим полученные значения в табличном виде для наглядности:

Вычислим размер временной налогооблагаемой разницы:

2170 р. – 858,72 р. = 1311,28 рублей.

Рассчитаем, какое значение отложенных налоговых обязательств будет перенесено на счет 77:

1311,28 р. х 20% = 262,25 рублей

(20% – налоговая ставка по налогу на прибыль с принятием во внимание региональной и федеральной долей).

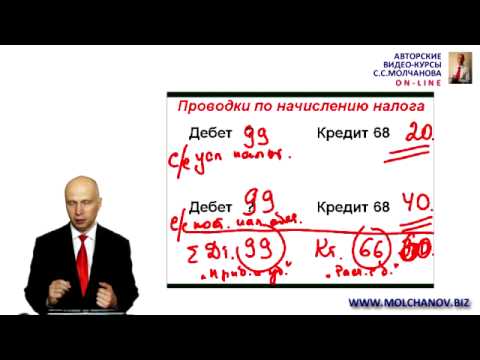

Бухгалтер сделает следующую проводку:

Дт 68.4 “Расчеты по налогу на прибыль” Кт 77 – 262,25 рублей.

Формирование показателя по строке 1420 “Отложенные налоговые обязательства” (формулы по балансу)

Формулы по балансу для заполнения строки 1420 выглядят следующим образом:

- Формула для предприятий, бухгалтера которых отражают суммы отложенных налоговых активов/обязательств свернуто:

- , если сальдо по сч. 77 < сальдо по сч. 09.

- , если сальдо по сч. 77 > сальдо по сч. 09.

- Формула по балансу для компаний, в которых решено отразить суммы отложенных налоговых активов/обязательств в развернутом виде:

Пример формирования строки 1420 “Отложенные налоговые обязательства”

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Видео:Отложенные налоговые обязательства. счет 77. Пример. Проводки.Скачать

Начислено отложенное налоговое обязательство проводки

Порядок учета отложенных налоговых обязательств изложен в ПБУ 18/02 (Приказ Минфина РФ от 19.11.2002 N114н). Целью учета расхождений между фактически уплачиваемым налогом на прибыль и расчетным (условным) налогом по данным бухучета является соблюдение принципа полноты и непрерывности учета.

Обязанность по учету возникающих разниц возложена на все предприятия и организации, кроме тех, к которым применяются упрощенные формы учета.

Отложенные налоговые обязательства указываются как часть долговых обязательств в балансе организации (строка 1420), а также в отчете о прибылях и убытках (строка 2430) в виде положительной или отрицательной разницы оборота по счетам учета, их отражающих.

https://www..com/watch?v=0-TH_ec5rBs

Временная разница х Ставка налога на прибыль, действующая на отчетную дату,

где временная разница исчисляется как разность между бухгалтерской прибылью организации и налогооблагаемой прибылью.

https://www.youtube.com/watch?v=-GQbun-tEwI

Бухгалтерскими проводками по счету 77 отражаются возникновение, движение и убытие отложенных налоговых обязательств.

| Возникновение отложенного налога на прибыль, уменьшившего налог в отчетном периоде | Д-т 68 К-т 77 |

| Частичное или полное погашение возникшей разницы при начислении налога в последующих периодах | Дт 77 Кт 68 |

| Факт выбытия объекта учета, по которому начислено обязательство | Дт 77 Кт 99 |

Бухгалтерский счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о состоянии (наличии и движении) отложенных налоговых обязательств. Что такое отложенное налоговое обязательство? Это размер той части налога на прибыль, уплата которой в бюджет обязана возникнуть в следующем или в будущих отчетных периодах.

Другими словами, это величина отложенных налоговых обязательств, которая прогнозируется на увеличение налога, начисленного к уплате в бюджет. Как возникают отложенные налоговые обязательства? Это связано с формированием временных разниц, определяемых как положительная разница между суммой расходов в налоговом и бухгалтерском учете.

По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб.

(100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации. Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб.

(прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%. Списание отложенных обязательств по налогам При понижении объема временных разниц производится снижение и списание налоговых обязательств отложенного характера.

Операция сопровождается проводкой по счетам: Дт 77 («ОНО») / Кт 68 («Расчеты по налогам»). Пример расчета 2. По всему объему учитываемых по облагаемой базе временных разниц к началу периода (500 000 руб.

) рассчитано отложенное обязательство, равное 100 000 руб. (500 000 руб. * 20%). Запись по счетам операции по начислению 100 000 руб.: Дт 68 / Кт 77.

К концу учитываемого периода произошло частичное списание временных разниц, составивших в общей сумме 200 000 руб.

В связи с чем начисленные отложенные обязательства составляют 40 000 руб. (200 000 руб. * 20%). Ранее начисленная отложенная сумма подлежит списанию в размере 60 000 руб.

Предприятиям предоставляется возможность выбора одного из 2-х способов:

- с учетом ОНО на основании актуальных данных бухучета;

- ориентируясь лишь на полученных размер налога, пренебрегая информацией бух.отчетности.

Однако в любом случае размер текущего налога должен дублировать сведения из декларации за соответствующий период. Если же выбирается второй способ определения, организации также должны вести учет образовавшихся обязательств.

Бухгалтерский счет 77: его корреспонденция ОНО, сформированное на счете 77, корреспондирует с двумя счетами учета ― 68 и 99. Полученные проводки отражают следующие результаты: Дт 68 ― Кт 77 ― отложенный налог, который уменьшает величину дохода или расхода.

Дт 77 ― Кт 68 ― погашение отложенного налога, формируется при начислении налога на прибыль по итогам отчетного периода.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным.

- различия при начислении амортизации имущества.

Образовавшиеся налогооблагаемые временные разницы приводят к увеличению налога в дальнейшем. Применительно к отложенному налоговому обязательству действует формула: налогооблагаемая временная разница*текущая ставка по налогу на прибыль.

Внимание

-урок «Бухучет отложенных налоговых обязательств по счет 77: проводки, примеры» урок по ведению учета по счету 77 «Отложенные налоговые обязательства». Рассматриваются типовые проводки, сложные случаи и примеры.

https://www.youtube.com/watch?v=AGLIJ-JannE

Ведет Гандева Н.В. главный бухгалтер, преподаватель сайта «Бухгалтерский и налоговый учет для чайников».

Запись операции по списанию 60 000 руб. по счетам: Дт 77 / Кт 68. В случае выбытия объекта, в связи с которым были образованы налогооблагаемые разницы, начисленное обязательство подлежит списанию полностью.

Выполняемая в таком случае операция будет отражаться с использованием счетов 77 (Дт) и 99 (Кт) («Прибыли, убытки»). Пример расчета 3. Первоначальная стоимость учитываемого на балансе компании основного средства равна 1 000 000 руб.

Расчет амортизации к концу учитываемого периода выполнен разными методами и составил 300 000 руб. по бухучету и 600 000 руб. по облагаемому учету.

Временная облагаемая налогом разница по рассматриваемому объекту составила 300 000 руб. (600 000 руб. – 300 000 руб.). Отложенная налоговая сумма — 60 000 руб. (300 000 руб. * 20%).

Начисление суммы (60 000 руб.) выполнено проводкой по счетам: Дт 68 / Кт 77.

По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб.

(100 000 руб. * 20%). Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации. Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налогооблагаемые временные разницы, которые ведут к образованию ОНО, в частности, могут возникать в результате (п. 12 ПБУ 18/02):

- применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

- признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухучета в момент начисления, а для целей налогообложения — по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией по кредитам и займам для целей бухучета и целей налогообложения;

- других аналогичных различий.

Простейший случай возникновения ОНО – различие в способах начисления амортизации, в результате чего суммы амортизационных расходов в бухгалтерском и налоговом учете не совпадают.

Дт 77 ― Кт 99 ― ОНО аннулируется при условии выбытия актива или обстоятельства, его образующего ранее.

Сам учет по счету 77 следует вести отдельно по каждому виду активов или обязательств, влияющих на появление отложенного налога.

Расчет отложенного налогового обязательства и отражение в бухгалтерии Организации отражают полученные ОНО в учете в зависимости от наступивших обстоятельств. Пример.

План Счетов Налог на прибыль расчет Налог на Прибыль Новости Налоговые Новости Основные седства Проводки по Основным Средствам Учет Лизинга Счет 09 Счет 99 . .

Счет 77 «Отложенные налоговые обязательства» Расчет Проводки и Примеры Счет 09 « Отложенный налоговый актив» Счет 77 бухгалтерского учета «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств, возникающих при исчислении налога на прибыль.

Счет 77 ” отложенные налоговые обязательства проводки и примеры

В случаях, когда компания отказывается применять ПБУ, она теряет возможность полной или частичной неоплаты налога на прибыль в подотчетном периоде.

Скорее всего, что в таком случае налоговая служба предъявит претензии к руководству и бухгалтерии предприятия за грубые нарушения и некорректные проводки в учете.

Для ответственного лица это может обернуться наказанием в виде штрафа размером в 15 тысяч рублей.

Также органы контроля могут применить штраф за административное нарушение в пределах 2-3 тысяч рублей. Все подобные наказания могут достичь 10% платежа от общей искаженной картины в бухгалтерском учете. Во всех остальных случаях, когда ПБУ применяется в полной мере и на законных основаниях, возможные ошибки можно полностью избежать и в налоговом и в бухгалтерском учете.

По ПБУ показатели разделяются на два вида: временные и постоянные.

Отражено постоянное налоговое обязательство проводки

Дт 77 ― Кт 68 ― погашение отложенного налога, формируется при начислении налога на прибыль по итогам отчетного периода. Дт 77 ― Кт 99 ― ОНО аннулируется при выбытии актива или обстоятельства, его образующего. . . Примеры операций и проводок по 77 счету Пример 1.

- Во втором квартале 2021 года ООО «Поставщик» (работает по кассовому методу) отгрузило товары ООО «Покупатель» в размере 370 000руб. без НДС и получило оплату – 210 000руб. без НДС.

- В третьем квартале 2021 года покупатель полностью погасил свою задолженность перед ООО «Поставщик».

Расчет:

- доходы в бухгалтерском учёте ООО «Поставщик» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница = 160 000руб.

ОНО по 77 счету отражается проводками: Дт Кт Сумма проводки, руб.

https://www.youtube.com/watch?v=iUtm2dl2Qug

Как ИП на ПСН подтвердить, что он не ведет деятельность и может не платить взносы По общему правилу, ИП обязаны уплачивать «медицинские» и «пенсионные» взносы за себя с момента регистрации до снятия с учета в качестве предпринимателя. Однако есть отдельные периоды, в течение которых взносы за себя можно не платить при условии отсутствия бизнес-деятельности. При этом факт простоя нужно документально подтверждать.

Бухгалтерский счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о состоянии (наличии и движении) отложенных налоговых обязательств. Что такое отложенное налоговое обязательство? Это размер той части налога на прибыль, уплата которой в бюджет обязана возникнуть в следующем или в будущих отчетных периодах.

Другими словами, это величина отложенных налоговых обязательств, которая прогнозируется на увеличение налога, начисленного к уплате в бюджет. Как возникают отложенные налоговые обязательства? Это связано с формированием временных разниц, определяемых как положительная разница между суммой расходов в налоговом и бухгалтерском учете.

Если обнаруженная причина, приведшая к появлению ОНО, позже аннулирована в одном из минувших периодов без привязки к ОНО, то расхождение должно быть зарегистрировано в бухучете. Периодом регистрации считается отчетный период, в котором проведена инвентаризация.

Списание обнаруженных при целевой проверке отложенных обязательств может быть проведено в последующем как:

- Списание ошибки. Удаление суммы (Дт 77 сч. / Кт 68 сч.) допускается при обнаружении налогового обязательства (по прибыли), не оприходованного по 68 счету и равного значению ОНО (Приказ МФ РФ № 63, 28.06.2010).

В иных ситуациях корректировка производится сопоставлением с остатками прибыли/убытков (сч. 99) или со счетом нераспределенной прибыли (сч. 84).

- Списание прибыли прошедших периодов. Способ применяется при необнаружении причин образования и несписания из учета отложенных обязательств.

ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! {amp}lt; … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! {amp}lt; …

Видео:Учет по счету 77 " Отложенные налоговые обязательства": проводки, примерыСкачать

Счет 77 “Отложенные налоговые обязательства” в бухгалтерском учете

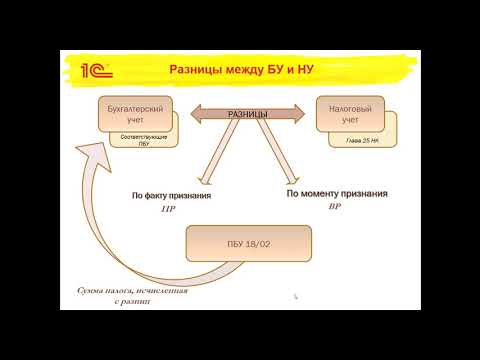

Все коммерческие организации, работающие по системе определения налоговой базы на основании бухгалтерского учета, сталкиваются с возникновением разниц между вычислениями.

Это обусловлено использованием отличающихся друг от друга формул подсчета финансовых операций в налогообложении и бухучете, приводящим к разности сумм, именуемых временными разницами.

Для фиксации сведений подобного характера предприятие использует бухгалтерский счет 77 «Отложенные налоговые обязательства».

Основная информация по счету

Счет 77 необходим для операций, связанных с ведением учета отложенных налоговых обязательств.

Данный счет относится к категории пассивных: по кредиту фиксируется аккумуляция средств отложенного налогового обязательства предприятия, а по дебету — операции по выплате налогов.

Говоря о временных разницах, подразумевается прибыль предприятия за текущий период, а налоговая база для уплаты налога — за следующий. Если сумма налогообложения превышает сумму операции бухгалтерского учета, то образуется отложенное налоговое обязательство (ОНО). В противном случае говорят об отложенном налоговом активе.

https://www.youtube.com/watch?v=h9nekirHKSc

Счет 77 открывается предприятием в случае наличия разницы между расчетами налогов и бухгалтерскими операциями. Он помогает отразить будущие задолженности/переплаты организации перед Государственными налоговыми органами. Компании, не обязанные платить налоги на прибыль, освобождены от ведения счета 77 в бухгалтерской отчетности.

Если объект, подлежащий налогообложению, выбывает из активов предприятия, то отложенное налоговое обязательство подлежит списанию.

Пример использования счета 77

Компания «Весна» в июне 2021 г. закупила и начала использовать новое оборудование, стоимостью 120 000 рублей. Период полезного использования оборудования составляет 2 года. Оборудование относится к 3-й амортизационной группе. Тогда на июль 2021 г.:

- амортизация для основных средств в бухгалтерском учете составит 5000 рублей;

- амортизация в налоговом учете (нелинейный способ) составит 6720 рублей.

Налогооблагаемая временная разница равна 1720 рублей. ОНО = 1720*ставка налога на прибыль за отчетный период. С течением времени показатели амортизации в бухучете начнут превышать амортизацию, отраженную в налоговом учете. Следовательно, отложенное налоговое обязательство будет уменьшаться.

Способ вычисления амортизации (линейный или нелинейный) компания выбирает самостоятельно. Менять методику вычисления амортизации можно не чаще, чем один раз в год.

Взаимодействие с другими счетами (типовые проводки)

Счет 77 корреспондирует со следующими бухгалтерскими счетами:

- 68 — операции, связанные с оплатой налогов;

- 99 — проводки с этим счетом используются в случаях списания объекта налогообложения.

Все операции, проводимые по счетам 77 и 68, осуществляются на основании подтверждающей документации: налоговых деклараций, справок о бухгалтерском расчете.

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Допустим, с января 2021г. АО «Зерн» введено в эксплуатацию новое оборудование. Его стоимость составила 240 000руб, срок полезного использования — четыре года.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

https://www.youtube.com/watch?v=qhUZbPkg7MM

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,Налоговые регистры |

Примеры операций и проводок по 77 счету

- Во втором квартале 2021 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2021 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2021 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Видео:Бухучет. Счет 77 "Отложенные налоговые обязательства" (главные характеристики, которые надо выучить)Скачать

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,Налоговые регистры |

Видео:Счет 09 "Отложенные налоговые активы": проводки, интересные примерыСкачать

Счет 77 бухгалтерского учета «Отложенные налоговые обязательства»

77 счет бухгалтерского учета — это один из сложных для работника бухгалтерии счетов, он носит название «Отложенные налоговые обязательства» (ОНО). В статье рассмотрим, как появляются ОНО, какие проводки существуют по счету 77, а также кто может не применять этот счет и как избежать начисления отложенных обязательств.

Изображение для статьи приобретено в фотобанке Shutterstock

Как появляется ОНО

Счет 77 бухгалтерского учета создан для консолидации сведений о присутствии, а также перемещении отложенных обязательств. Он присутствует в учете у компаний, которые платят налог на прибыль.

Порядок учета ОНО описан и законодательно регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», а правила применения самого счета 77 регламентированы планом счетов. ОНО появляются из-за того, что способ начисления доходов фирмы и ее расходов имеет отличия в бухгалтерском и налоговом учете. Отсюда и возникают постоянные или временные разницы.

https://www.youtube.com/watch?v=cCp6ox_mTJY

Постоянные разницы не берутся в расчет суммы к оплате по налогу, поэтому они и носят такое название. Причины их возникновения:

- невычитаемые расходы по имуществу, приобретенному на безвозмездной основе;

- перенос на следующие периоды убытка, который не может быть принят к учету в связи с тем, что истек срок давности.

Временные разницы, подлежащие обложению налогом, благодаря которым появляется ОНО, имеют место в таких ситуациях:

- принятие к учету выручки, полученной при осуществлении основного вида деятельности в течение периода, предусмотренного для отчета, а также доходов от процентов с применением метода начисления для бухучета и кассового метода для налогового;

- разница в методиках расчета амортизации в бухгалтерском и налоговом учете организации;

- отличающиеся способы записи в учете процентов, уплаченных по кредитам (займам), в налоговом и бухучете.

Кроме перечисленных, в зависимости от специфики организации могут появляться и другие подобные разницы.

Как формируется счет 77 в бухгалтерском учете

Вычислить ОНО можно по формуле:

ОНО = НВР × С,

где: НВР — временная разница, подлежащая обложению налогом;

С — актуальная налоговая ставка по прибыли.

В конце расчетного периода НВР создают отложенные суммы к уплате. На них стоит увеличить значение налога при дальнейших платежах.

Рассмотрим, как формируется счет 77 в бухучете. По кредиту отражается отложенный налог, приводящий к уменьшению условно принимаемых доходов или расходов в квартале, в котором сдается отчетность, а по дебету — погашение обязательств путем начисления для последующей уплаты налога за тот же период. Счет для отложенных налоговых обязательств — счет пассивный.

Аналитический учет по счету 77 осуществляется по типам активов и обязательств.

Счет 77 — Отложенные налоговые обязательства — участвует в таких проводках:

- Дт 68 Кт 77 — записывается начисление отложенного налога;

- Дт 77 Кт 68 — полное или частичное погашение ОНО;

- Дт 77 Кт 99 — произведено списание ОНО при выбытии средства (объекта), по которому упомянутое обязательство было начислено.

Пример расчета ОНО

В учетной политике ООО «Ромашка» закреплено, что ОС будет признан актив для бухучета стоимостью больше 30 000 руб., а для налогового учета — больше 100 000 руб. В январе 2021 года ООО «Ромашка» ввело в эксплуатацию технику стоимостью 50 000 руб. без НДС. Для бухучета это ОС со СПИ, равным 24 месяца.

Амортизация составит:

50 000 руб. / 24 мес. = 2 083,33 руб. в месяц.

В налоговом учете стоимость техники полностью спишется в затраты. В январе 2021 года образуется налогооблагаемая разница — 50 000 руб. Вычислим ОНО при условии, что ставка налога 20%:

50 000 × 20% = 10 000 руб.

На протяжении всего СПИ ОС каждый месяц погашаем ОНО в сумме:

2083,33 руб. × 20% = 416,67 руб.

Проводки:

- Дт 01 Кт 08 на сумму 50 000 руб. — оборудование принято к учету;

- Дт 68 Кт 77 на сумму 10 000 руб. — начисление ОНО.

С февраля 2021 года по январь 2021 года ежемесячно составляются проводки:

- Дт 20 Кт 02 на сумму 2 083, 33 руб. — начисление амортизации;

- Дт 77 Кт 68 на сумму 416, 67 руб. — погашение ОНО.

Отражение счета 77 в балансе

При составлении бухгалтерского баланса ОНО записывается по строке 1420 пассива в разделе «Долгосрочные обязательства». ПБУ 18/02 дает выбор способа отражения сальдо в данной строке.

Существуют 2 варианта:

- Полное отображение. Сальдо счета 77 записывают по строке 1420 в пассив, а сальдо счета 09 «Отложенные налоговые активы» по строке 1180, соответственно, в актив, в раздел «Внеоборотные активы».

- Сокращенный вариант. При данном способе остаток по кредиту 77 счета надо уменьшить на дебетовый остаток счета 09.

Важно отметить, что отложенный актив не будет переплатой по налогу на прибыль, они идут обособленно друг от друга. Непонимание этого факта может повлечь начисление штрафов и пени.

Особенности учета, связанные со счетом 77

В ПБУ 18/02 также предусмотрена ситуация, когда размер ставки налога на прибыль претерпевает изменения. Тогда все ОНО подлежат пересчету. Поскольку подача корректирующей бухотчетности не предусмотрена законодательно, результат вычислений подлежит отражению в балансе, который организация сдаст в году, следующем за отчетным.

Организации, которым предоставлена возможность не работать с ПБУ 18/02 и не вести учет по счету 77:

- те, кто не обязан платить налог на прибыль и применяет спецрежимы;

- относящиеся к малому бизнесу;

- некоммерческие организации и юрлица, участвующие в проекте «Сколково».

Решение о том, что ПБУ 18/02 не будет использоваться, необходимо отразить в учетной политике предприятия.

***

Если организация не относится к тем, кто может не применять ПБУ 18/02, то стоит упростить ведение учета. Можно сделать вывод, что во избежание появления НВР, а соответственно, и ОНО бухучет необходимо максимально приблизить к налоговому.

Такая возможность есть у компаний, применяющих метод начисления в налоговом учете. Чтобы минимизировать разночтения между налоговым и бухучетом в организации, можно порекомендовать отразить в учетной политике ключевые моменты по начислению амортизации и признанию актива ОС.

Если же все равно придется вести счет 77, стоит изучить данное ПБУ.

***

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

Видео:ПБУ 18? Сейчас объясню!Скачать

Отложенные налоговые активы какой счет

77 счет бухгалтерского учета — это один из сложных для работника бухгалтерии счетов, он носит название «Отложенные налоговые обязательства» (ОНО). В статье рассмотрим, как появляются ОНО, какие проводки существуют по счету 77, а также кто может не применять этот счет и как избежать начисления отложенных обязательств.

💥 Видео

Расчет налога на прибыль: налоговые активы и обязательства, Часть 1Скачать

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 078 Отложенные налоговые обязательстваСкачать

Отложенный налог для чайниковСкачать

Как временные разницы влияют на налог на прибыль?Скачать

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | Бухучет для чайников | Бухгалтерский учет для начинающих | СчетаСкачать

Счет 26 "Общехозяйственные расходы" | Бухучет | Бухгалтерские счета | Бухгалтерский учетСкачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | БухгалтерияСкачать

12. ПБУ 18/02. Налоговые обязательстваСкачать

Налоговый учет и расчет налога на прибыль - первый практический урок курсаСкачать

Расчет налога на прибыль, часть 2Скачать

Бизнес-план превращения г. Васюки в столицу РФ и МФЦ. Серия 29. Отложенные налоговые активыСкачать

Отложенные налоги в моделировании на практических примерахСкачать