Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или подрядчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

- Для чего предназначен счет 60 в бухгалтерском учете

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

- Какие применяются субсчета

- С какими счетами корреспондируется

- Оборотно-сальдовая ведомость по счету 60

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Бухгалтерские проводки по счету 60

- Счет 60 бухгалтерского учета: проводки, примеры, субсчета

- Счет 60 в бухгалтерском учете

- Типовые проводки

- Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

- Пример

- Счет 60 “Расчеты с поставщиками и подрядчиками” — характеристика

- Сфера применения счета 60 в бухгалтерском учете

- Характеристики

- Субсчета

- Как счет 60 корреспондирует с другими счетами

- Оборотно-сальдовая ведомость по счету 60

- Как отображается дебет и кредит

- Проводки

- Документооборот по счету

- Примеры проводок

- Счет 60 бухгалтерского учета

- Какие применяют субсчета

- Что отражает дебет счета 60

- Что отражает кредит счета 60

- Бухгалтерские проводки по счету 60

- Пример применения счета 60

- Карточка счета 60

- 🔥 Видео

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

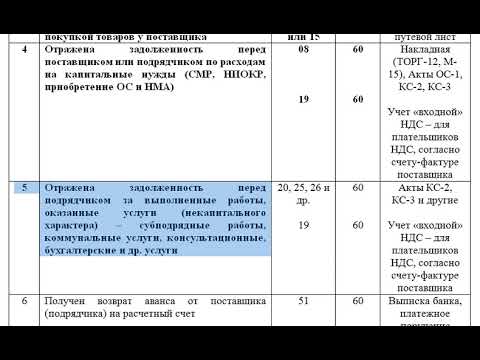

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

https://www.youtube.com/watch?v=YYW8_wGPqpU

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Видео:Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты.

Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

https://www.youtube.com/watch?v=TrzheReJ7tc

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату, Получите 267 видеоуроков по 1С бесплатно:счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.поставки | Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам | Справка |

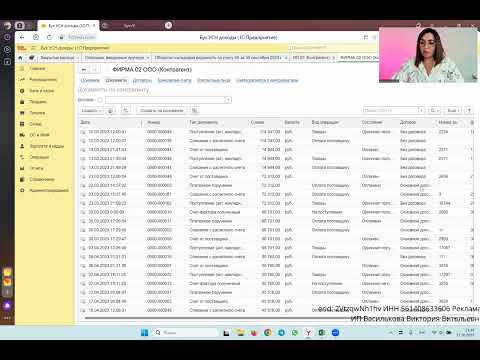

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Видео:Счет 60 "Расчеты с поставщиками и подрядчиками" в бухучете: проводки, примерыСкачать

Счет 60 “Расчеты с поставщиками и подрядчиками” — характеристика

Наиболее активный поток финансовых средств компании проходит по счетам, которые связаны с движением средств с поставщиками, прочими контрагентами.

Скорость оборота денег, существующие показатели задолженности, наличие штрафных санкций являются критериями оценки платежеспособности предприятия. Все эти позиции оцениваются потенциальными партнерами до заключения контрактов.

Учет операций с поставщиками и подрядчиками является одним из центральных для всей системы бухучета компании. При этом используется счет 60.

Сфера применения счета 60 в бухгалтерском учете

Поставщики — это фирмы, которые занимаются доставкой другим организациям сырья, полуфабрикатов, комплектующих, товаров, основных средств и других товарно-материальных запасов для производственной и коммерческой деятельности.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Расчеты с поставщиками и подрядчиками требуют строгого учета

Подрядчики — это физические и юридические лица, которые выполняют работы по контракту, заключенному по нормам действующего законодательства.

Счет 60 бухгалтерского учета имеет цель обобщить информацию об операциях с указанными лицами по следующим аспектам:

- приобретение ТМЦ;

- выполнение определенной работы;

- предоставление услуги;

- доставка ценностей;

- неоплаченные поставки;

- избыточные запасы и ТМЦ;

- транспортные услуги;

- услуги связи.

Организации, занимающиеся исполнением строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и других договоров по функциям генерального подрядчика также отражают на счете 60.

Все операции отражаются по бух счету 60 независимо от времени оплаты.

Задачи, стоящие перед системой бухгалтерского учета по счету 60 касаются вопросов отслеживания финансовых потоков, функционирующих между компанией и поставщиками. Учетная запись позволяет получать информацию, которая выполняет следующие задачи:

- контроль за состоянием сумм, причитающихся подрядчикам и поставщикам товаров и материалов (информация актуальна для владельцев, а также при формировании достоверной отчетности);

- формирование информационной базы. На его основе контролируется скорость оборота средств. База данных используется при формировании управленческих отчетов;

- контроль за соблюдением договорных обязательств, сроков, объемов поставок и оплаты по ним;

- составление плана оплаты для поставщиков при распределении финансовых ресурсов;

- устранение возможностей нарушения закона по вопросам оплаты;

- мониторинг просроченных платежей.

60 счет в бухгалтерии — это вариант активно-пассивного счета, независимо от выбранной системы учета, от организационно-правовой формы деятельности. Он предназначен для формирования и сбора данных о каждом поставщике и контрагенте.

Основанием для начала бухгалтерского учета являются:

- заключение договора на поставку товарно-материальных ценностей, основных внеоборотных активов, нематериальных активов;

- оказание услуг различного характера (коммунальное, ремонтное и техническое обслуживание зданий, сооружений, машин и оборудования);

- перевозка грузов;

- выполнение работ по договору и др.

Важно! Бухучет по счету 60 называется «Расчеты с поставщиками и подрядчиками». Синтетический вариант учета ведется по всем организациям. Для аналитики формируются субсчета по отдельным контрагентам.

Для учета операций между контрагентами при поставках товара применяют счет 60

Характеристики

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Счет 60 является активно-пассивным, что характеризует его главную особенность

Субсчета

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

https://www.youtube.com/watch?v=RdjQQtWERtU

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании.

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

При учете создаются отдельные субсчета по контрагентам

Как счет 60 корреспондирует с другими счетами

Сальдо счета 60 отражает сумму долгов компании перед контрагентами. Баланс начала и конца отчетного периода обычно отражается в кредите.

Корреспонденция счета 60 по кредиту: 07, 08, 10, 15, 19, 20, 23, 25, 26, 29, 44, 41, 60, 76, 79, 91, 94, 97, 50, 51, 55.

Корреспонденция счета 60 по дебету: 50, 51, 52, 55, 60, 62, 76, 66, 79, 91, 99.

Оборотно-сальдовая ведомость по счету 60

Этот документ — свод данных по счету 60 по всем хозяйственным операциям, которые проводились с применением этого счета в компании за период.

Важно! особенность этого документа состоит в том, что счет 60 является активно — пассивным.

Основные правила формирования ведомости:

- Кредитовый оборот. В кредите отражаются операции, которые связаны с покупкой материалов, работ, услуг, оборудования. Основные документы: товарные накладные, акты, фактуры.

- Дебет 60 счета показывает дебетовый оборот. Отражаются операции по оплате средств поставщикам. Среди них: гашение долга, предоплата. Документы: платежки, кассовые документы.

Пример оборотно-сальдовой ведомости по условной компании для чайников представлен в таблице ниже.

| Показатель | Сальдо на начало | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 | 13691,00 | 155317,00 | 141626,00 | ||

| Поставщик ООО «Феникс» | 13681,00 | 154727,00 | 141046,00 | ||

| 321 от 01.11.2021 | 13681,00 | 154727,00 | 141046,00 | ||

| Документ операций с контрагентом УК00-000001 от 30.04.2021 | 10000,00 | 10000,00 | |||

| Поступление (акт, накладная) от УК 00- 000001 от 20.05.2021 | 3481,00 | 3481,00 | |||

| Поступления (акт, накладная) УК 00-000002 от 02.06.2021 | 200,00 | 3304,00 | 3104,00 | ||

| Поступления (акт, накладная) УК 00-000003 от 19.06.2021 | 118000,00 | 118000,00 | |||

| Поступление доп.расходов УК 00-000002 от 19.06.2021 | 11800,00 | 11800,00 | |||

| Поступления (акт, накладная) УК 00-000004 от 17.07.2021 | 1888,00 | 1888,00 | |||

| Поступления (акт, накладная) УК 00-000005 от 16.10.2021 | 5900,00 | 5900,00 | |||

| Поступления (акт, накладная) УК 00-000006 от 18.10.2021 | 354,00 | 354,00 | |||

| ООО Афра | 10,00 | 10,00 | |||

| 1 от 12.102.2021 | 10,00 | 10,00 | |||

| Списание с р/с УК00-000004 от 19.10.2021 | 10,00 | 10,00 | |||

| Транспортная компания ООО Альтаир | 590,00 | 590,00 | |||

| 123 от 12.05.2021 | 590,00 | 590,00 | |||

| Поступления доп.расходов УК00-000001 от 29.05.2021 | 590,00 | 590,00 | |||

| ИТОГО | 13691,00 | 155317,00 | 141626,00 |

Согласно данной ведомости видно, что условная компания в 2021 году заплатила поставщику ООО «Феникс» 13681,00 руб., а товаров получено по стоимости 154727,00 руб. Общий долг составил 141046,00 руб.

Важно! Дебетовое сальдо счета 60 отражено в активе баланса (в виде дебиторской задолженности). Кредитовое сальдо отражено в пассиве баланса (в виде кредиторской задолженности).

Как отображается дебет и кредит

Кредитуется счет на стоимость принятых к учету товаров, ТМЦ, работ и услуг и корреспондирует с их счетами. В основе синтетического учета по кредиту лежат документы поставщика, что не зависит от оценки ценностей.

https://www.youtube.com/watch?v=Du_a24N74oo

Дебетуется счет 60 по суммам обязательств к исполнению. Сюда же включаются авансы и предоплата. Корреспондирует со счетами, на которых эти средства учитываются.

Дебет и кредит счета 60 отражает разные операции

Проводки

Основные проводки по счету 60 отражены в таблице ниже.

По дебету.

| Дебет | Кредит | Расшифровка операции |

| 60 | 50.01 | Задолженность поставщику погашена из кассы |

| 60 | 51 | Задолженность поставщику погашена с расчетного счета |

| 60 | 52 | Задолженность поставщику погашена в иностранной валюте |

| 60 | 55.01 | Сумма использованного аккредитива списана на расчеты с поставщиком |

| 60 | 76.02 | Сумма претензий к поставщику отражена |

| 60 | 91.01 | Кредиторская задолженность отнесена на прочие доходы после истечения срока давности |

| 60 | 91.01 | Отражена положительная курсовая разница |

Документооборот по счету

Счет 60 используются для формирования операций с поставщиками. Основные документы движения средств:

- Фактура, накладная являются обоснованием для создания книги покупок (НДС получен).

- Платежное поручение, банковская выписка служит для закрытия кредиторской задолженности перед подрядчиками.

- Акт выполненных работ является основанием для оплаты указанной в договоре суммы.

При доставке товара без документа фактические квитанции также отражаются в регистрах. На момент представления товарных накладных 60 счет корректируется с учетом разницы между учетными ценами и стоимостью товара по представленным документам.

Документация по расчетам с контрагентами ведется строго

Примеры проводок

Компания приобретает товар по безналу. Документы для операции: товарно-транспортная накладная ТОРГ-12 и фактура.

Записи по проводкам означают:

- Дт41-Кт60 — отражена сумма товара, который был принят, без учета НДС;

- Дт19-Кт60 — отражен НДС по принятому товару;

- Дт68-Кт19 — по фактуре отражен вычет НДС;

- Дт60-Кт51 — оплата поставщику.

Компания воспользовалась услугами транспортной фирмы. Документы по операциям: акт приема-сдачи, фактура.

Записи по проводкам:

- Дт44-Кт60 — отображена стоимость услуги без учета НДС;

- Дт19-Кт60 — НДС к начислению отражен;

- Дт68-Кт19 — вычет по НДС отражен по фактуре;

- Дт60-Кт51 — оплачены услуги транспортной компании.

Счет 60 предназначен для обобщения информации об операциях с поставщиками и подрядчиками. особенность счета состоит в том, что он является активно — пассивным.

Видео:Бухгалтерский учет. Видео 13. Расчеты с покупателями и поставщиками. Счет 60 и 62Скачать

Счет 60 бухгалтерского учета

По счету 60 показывают взаиморасчеты с организациями и предпринимателями, которые продают какие-либо ценности, оказывают услуги или выполняют работы. Предлагаем материал, который поможет бухгалтеру работать с этим счетом, в том числе оформить оборотно-сальдовую ведомость и карточку.

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: «План счетов бухгалтерского учета в 2021 году»).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Какие применяют субсчета

В большинстве случаев открывают следующие субсчета:

- 60.01 «Расчеты с продавцами (подрядчиками)». Здесь показывают оприходование и оплату ТМЦ, работ, услуг.

- 60.02 «Авансы». Здесь показывают предоплату, выданную продавцу.

При необходимости открывают и другие субсчета, например, 60.03 «Расчеты по выданным векселям».

Что отражает дебет счета 60

Обороты по дебету — это суммы, которые организация выплатила своим партнерам — поставщикам. К таким суммам относится оплата состоявшихся поставок (ее проводят по субсчету 60.01) и авансы продавцам (их проводят по субсчету 60.02).

СПРАВКА. Дебетовое сальдо по счету 60 чаще всего говорит о том, что компания перевела аванс, а контрагент еще не сделал отгрузку (не выполнил работу, не оказал услугу). В результате за продавцом числится долг перед организацией.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 октября 2021 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в октябре, по счету № 20 от 17.10.19).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в октябре; счет, накл., сч.ф. № 65 от 24.10.19).

В ноябре 2021 года «Магазин» совершил следующие хозяйственные операции:

- 05.11 — получил товар от «Склада» в счет предоплаты, переведенной в октябре по счету № 20 (накл., сч.ф. № 20).

- 08.11 — перечислил аванс «Складу» в размере 360 000 руб. по счету № 29 (п/п № 116).

- 20.11 — оплатил «Базе» продукцию, полученную в октябре по счету № 65 (п/п № 123).

- 28.11 — принял товар от «Базы» на сумму 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.; счет, накл., сч.ф. № 71).

Бухгалтер «Магазина» сделал проводки:

5 ноября:

ДЕБЕТ 41 КРЕДИТ 60.02

— 200 000 руб. — получен товар от ООО «Склад» в счет аванса;

ДЕБЕТ 19 КРЕДИТ 60.02

— 40 000 руб. — отражен входной НДС.

8 ноября:

ДЕБЕТ 60.02 КРЕДИТ 51

— 360 000 руб. — перечислена предоплата на счет ООО «Склад».

20 ноября:

ДЕБЕТ 60.01 КРЕДИТ 51

— 480 000 руб. — оплачена поставка, полученная в октябре от ООО «База».

28 ноября:

ДЕБЕТ 41 КРЕДИТ 60.01

— 100 000 руб. — получен товар от ООО «База»;

ДЕБЕТ 19 КРЕДИТ 60.02

— 20 000 руб. — отражен входной НДС.

Карточка счета 60

Бухгалтер «Магазина» составил две карточки за ноябрь 2021 года: по продавцу «База» (см. табл. 2) и по продавцу «Склад» (см. табл. 3).

Таблица 2

Карточка, составленная ООО «Магазин» по продавцу ООО «База» за ноябрь 2021

Дата | Документ | Аналитика | Дебет | Кредит | Текущее сальдо | |

Дт | Кт | Сч. | Сумма | Сч. | Сумма | |

Сальдо на 01.11.19 | Кт. 480 000= | |||||

20.11 | п/п № 123 | ООО «База»; сч. № 65 | 60.01 | 480 000= | 51 | 0 |

28.11 | сч., накл., сч.ф. № 71 | ООО «База»; сч. № 71 | 41 | 60.01 | 100 000= | Кт. 100 000= |

19 | 60.01 | 20 000= | Кт. 120 000= | |||

Обороты за период | 480 000= | 120 000= | ||||

Сальдо на 30.11.19 | Кт. 120 000= |

Таблица 3

Карточка, составленная ООО «Магазин» по продавцу ООО «Склад» за ноябрь 2021

Дата | Документ | Аналитика | Дебет | Кредит | Текущее сальдо | |

Дт | Кт | Сч. | Сумма | Сч. | Сумма | |

Сальдо на 01.11.19 | Дт. 240 000= | |||||

05.11 | сч., накл., сч.ф. № 20 | ООО «Склад»; сч. № 20 | 41 | 60.02 | 200 000= | Дт. 40 000= |

19 | 60.02 | 40 000= | 0 | |||

08.11 | п/п № 116 | ООО «Склад»; сч. №29 | 60.02 | 360 000= | 51 | Дт. 360 000= |

Обороты за период | 360 000= | 240 000= | ||||

Сальдо на 30.11.19 | Дт. 360 000= |

Добавим, что «оборотку» и карточку по бухгалтерскому счету 60 можно составлять с любой периодичностью: раз в неделю, в месяц, в квартал или в год. Эти регистры бухучета помогут правильно заполнить отчетность, в частности, составить баланс.

🔥 Видео

Бухгалтерский учет понятно за 10 минутСкачать

Как исправить счет 60 задвоение оборотов, не закрываются субсчета по контрагентамСкачать

Урок 3. Как за 4 минуты выучить счета и бухгалтерские проводки. Учет для начинающих.Скачать

Счет 60 за 1 минутуСкачать

Как навести порядок на 60 счете в 1ССкачать

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | БухгалтерияСкачать

шпаргалка: учет расчетов с поставщиками и подрядчиками - счет 60Скачать

Счет 60 "Расчеты с поставщиками и подрядчиками" | Бухгалтерские счета | Бухучет для начинающихСкачать

Подготовка к Балансу. Проверка расчетов с контрагентами по 60, 62 и 76 счетам в 1С:Бухгалтерии 3.0Скачать

Бухгалтерский учет. Видео 17. Формирование финансового результата. Учет на счете 90. Субсчета.Скачать

Бухгалтерский счет 62 "Расчеты с покупателями и заказчиками": проводки, примерыСкачать

10. Счета, субсчета, субконто.Скачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

Счет 10 "Материалы". Бухгалтерский учет, проводки, примерыСкачать

Как запомнить много проводокСкачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ | Бухучет для чайников | Бухгалтерия для начинающих | Двойная запись | СчетСкачать

Бухгалтерский учет. Счет 51 "Расчетные счета": проводки, примерыСкачать