Ввод в эксплуатацию означает, что объект готов к использованию в деятельности предприятия, то есть собран, установлен, подключен к электросетям и т.д.

Рассмотрим как отразить факт ввода в эксплуатацию основных средств в учете и сформировать бухгалтерские проводки при приобретении ОС у поставщика, при безвозмездном получении, при получении от учредителя и вводе в эксплуатацию построенных объектов.

Оглавление

- 1 Ввод в эксплуатацию основных средств — бух.учет и проводки

- 1.1 При приобретении ОС у поставщика

- 1.2 При безвозмездном получении

- 1.3 При получении от учредителя

- 2 Форма Акта ОС-1

- Ввод в эксплуатацию основных средств — бух.учет и проводки

- Пример

- Проводки

- При безвозмездном получении

- При получении от учредителя

- Ввод в эксплуатацию построенных объектов

- Форма Акта ОС-1

- Проводки по вводу в эксплуатацию основных средств

- Поступление основного средства

- Ввод ОС в эксплуатацию

- Амортизационная премия в 1С

- Что такое ввод в эксплуатацию основных средств

- Акт ввода в эксплуатацию

- Что это такое

- Правила составления

- Образец

- Процедура ввода

- Приказ

- Ввод в эксплуатацию основных средств: проводки, документальное оформление, дата постановки на баланс — Сайт о

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Приобретение внеоборотного актива

- Регистрация СФ поставщика

- Как присвоить инвентарный номер основному средству в 1С 8.3

- Постановка на учет ОС

- Принятие НДС к вычету по ОС

- Начисление амортизации

- Как списать основное средство в 1С 8.3

- Если стоимость ОС недоамортизирована

- Принятие к учету ОС в 1С 8.3: пошаговая инструкция

- Читайте в статье:

- Шаг 1. Отразите поступление основных средств в 1С 8.3

- Шаг 2. Введите основные средства в эксплуатацию

- Проводки по приобретению основных средств

- Какие активы относятся к основным средствам

- Приобретение основных средств: проводки

- Пример 1: проводки по приобретению основных средств

- Пример 2: бухгалтерские проводки по приобретению основных средств — строительство

- Пример 3: бухпроводки по приобретению основных средств – вклад в УК

- Пример 4: приобретение основных средств за счет целевого финансирования – проводки

- Пример 5: Поступление ОС на безвозмездной основе – проводки

- 📽️ Видео

Ввод в эксплуатацию основных средств — бух.учет и проводки

Объекты основных средств обычно поступают в организацию двумя способами — возмездным и безвозмездным:

- К безвозмездным способам относится дарение.

- Возмездные способы — покупка; строительство; вклад в уставный капитал; мена.

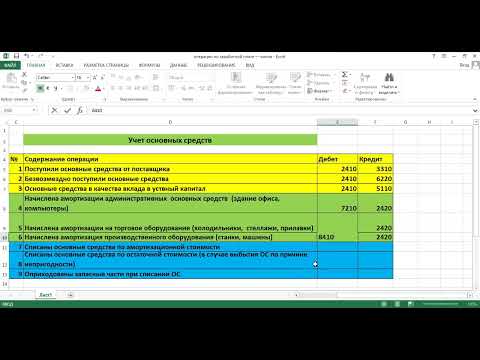

Поступившие объекты ОС приходуются на счет 07 Оборудование к установке или 08 Внеоборотные активы. Включение объекта в список основных средств происходит в момент, когда создается проводка Дт 01 — Кт 08.

Пример

Предположим, организация «ЕвроМебель» приобрела у поставщика ООО «Технологические системы» объект стоимостью 118 000 руб., включая НДС 18 000 руб. Это ОС будет использоваться в производстве продукции, которая облагается НДС. Поставщик является плательщиком НДС, то есть в счете-фактуре НДС выделен.

Проводки

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 60 | Отражение поступления объекта ОС | 100 000 | Акт поступления |

| 19.1 | 60 | Отражение НДС по поступлению объекта ОС | 18 000 | Счет-фактура |

| 60 | 51 | Оплата поставщику (включая НДС) | 118 000 | Платежное поручение |

| 01 | 08.4 | Принятие к учету ОС | 100 000 | Акт ОС-1 |

| 68 | 19.1 | НДС предъявлен к вычету | 18 000 | Книга покупок |

При безвозмездном получении

При безвозмездном получении основных средств первоначально их рыночная стоимость относится на счет 98 Доходы будущих периодов, а затем по мере амортизации постепенно списывается в общие доходы.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Рыночная стоимость объекта определяется в результате экспертизы или устанавливается нормативным актом.

При получении от учредителя

Учредитель может передать ОС как вклад в уставный капитал. Такая операция не считается безвозмездным получением. Полученный объект оценивается по согласованию между учредителем и получателем, но по рыночной стоимости. Расходы по доставке и подготовке ОС к использованию также включаются в первоначальную стоимость.

Ввод в эксплуатацию построенных объектов

Ввод в эксплуатацию объектов строительства, проводимого организацией, отличается от ввода приобретенных основных средств корреспондирующими счетами:

- При подрядном способе — Дт 08 — Кт 60 (76);

- При хоз.способе — Дт 08 — Кт 10 (70, 69, 02 и др.)

Форма Акта ОС-1

Видео:Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Проводки по вводу в эксплуатацию основных средств

Объекты основных средств обычно поступают в организацию двумя способами — возмездным и безвозмездным:

- К безвозмездным способам относится дарение.

- Возмездные способы — покупка; строительство; вклад в уставный капитал; мена.

Поступившие объекты ОС приходуются на счет 07 Оборудование к установке или 08 Внеоборотные активы. Включение объекта в список основных средств происходит в момент, когда создается проводка Дт 01 — Кт 08.

Поступление основного средства

10.03.2021 – Оприходовано основное средство стоимостью 123 900 рублей с учетом НДС.

В 1С 8.3 данное событие отражено документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования):

Документом были сформированы следующие проводки по оприходованию ОС:

Таким образом, первоначальная стоимость основного средства составила 105 000 рублей. При необходимости возможно начисление доп. затрат (доставка, установка и т.д.) с помощью документа 1С Поступление доп. расходов.

Ввод ОС в эксплуатацию

11.03.2021 – Основное средство принято к учету.

https://www.youtube.com/watch?v=cmpclb9Vas0

Ввод в эксплуатацию оформляется в системе документом Принятие к учету ОС (меню ОС и НМА – Поступление основного средства – Принятие к учету ОС):

Заполняем поля:

- Вид операции – в нашем случае Оборудование. Также документ применяется для принятия к учету Объектов строительства и отражения принятия к учету по результатам инвентаризации;

- Способ поступления — в нашем случае оборудование было приобретено за плату;

- Событие ОС — указываем событие Принятие к учету с вводом в эксплуатацию;

- Оборудование — указывается приобретенное основное средство;

- Счет – счет, на который основное средство было оприходовано.

Далее переходим на закладку Основные средства.

Здесь нужно указать основное средство, которое будет числиться на счете 01 (справочник Основные средства):

Порядок принятия основного средства в бухгалтерском учете описывается на закладке Бухгалтерский учет:

Здесь нужно указать:

- Счет учета основного средства – у нас 01.01;

- Порядок учета – в данном случае мы указываем Начислять амортизацию;

- Счет начисления амортизации – на счете 02.01 будет накапливаться амортизация. Важно не забыть установить флажок Начислять амортизацию!;

- Способ начисления амортизации – в нашем случае Линейный способ. Возможные варианты:

- Срокполезного использования оборудования – срок полезного использования оборудования в месяцах;

- Способ отражения расходов по амортизации. Заполняется следующим образом:

Указываем счет затрат, на который будут относиться амортизационные расходы и аналитики к счету затрат.

Порядок принятия основного средства к налоговому учету описывается на закладке Налоговый учет:

Заполняем следующим образом:

- Порядок включения стоимости в состав расходов — в нашем случае Начисление амортизации. Важно также не забыть поставить флажок Начислять амортизацию, чтобы в налоговом учете начислялись расходы по амортизации;

- Срок полезного использования — срок полезного использования для целей налогового учета в месяцах;

- Специальный коэффициент – понижающий или повышающий коэффициент амортизации для НУ. В нашем случае специальный коэффициент не применяется.

Документом Принятие к учету ОС были сформированы следующие проводки:

Таким образом, первоначальная стоимость основного средства в бухгалтерском и в налоговом учете была полностью перенесена на счет учета основного средства организации.

Смотрите наше видео по оприходованию и вводу в эксплуатацию ОС в 1С 8.3:

Амортизационная премия в 1С

Закладка Амортизационная премия:

В том случае, если организацией принято решение часть суммы капитальных вложений в основное средство единовременно включить в расходы в налоговом учете, заполняются данные об амортизационной премии.

В нашем примере амортизационная премия составила 30% от первоначальной стоимости. Аналитики учета амортизационной премии заполняются автоматически при установке флажка Включить амортизационную премию в состав расходов.

В качестве статьи затрат применяется статья с видом расхода Амортизационная премия:

При проведении документа принятия к учету с включенной амортизационной премией будут сформированы несколько иные проводки, нежели в предыдущем примере:

Таким образом, сумма амортизационной премии была отнесена на забалансовый счет КВ и составила 13 500 рублей.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Помимо этого, на необходимость постановки активов на учет влияют их стоимостные показатели. ПБУ 6/01 определяют, что для бухучета основное средство должно обладать ценовой характеристикой свыше 40 000 рублей (при меньшей стоимости актива его включение в основные средства для целей бухучета должно сопровождаться изменением в учетной политике).

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

https://www.youtube.com/watch?v=kGupP52HcOY

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01.

Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования.

Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации.

До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства).

Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Образец

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

Пример акта ввода в эксплуатацию

Процедура ввода

Непосредственно с момента постановки имущественных активов на учет в качестве основных средств, предприятие может приступать к процедуре ввода его в эксплуатацию. Это процесс начинается с издания распорядительного документа руководителя компании.

Приказ

Во многих случаях издание приказа по предприятию позволит избежать составления отдельного самостоятельного акта для ввода активов в эксплуатацию.

Дело в том, что положения ПБУ 6/01 позволяют дополнить форму ОС-1 сведениями о начале эксплуатации объекта. Для этого в приказе необходимо указать точную дату, с которой материальные ценности будут использоваться в текущей деятельности.

Видео:Занятие № 15. Бухучет основных средств. ПроводкиСкачать

Ввод в эксплуатацию основных средств: проводки, документальное оформление, дата постановки на баланс — Сайт о

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

25 мая 2021 оборудование поступило на склад.

29 мая 2021 Конвейер ленточный введен в эксплуатацию. СПИ—18 месяцев.

10 декабря 2021 оборудование списано из эксплуатации в связи с физическим износом.

Скачать пошаговую инструкцию оформления примера PDF

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

- Изучить подробнее Варианты поступления основного средства

- Разберем покупку основного средства на примере стандартного варианта оформления.

- Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатурыОборудование (объекты основных средств).

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

- Проводки

- Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения. Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

https://www.youtube.com/watch?v=RG98XNSxPmM

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

- В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

- После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

- На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

- На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

- На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

- На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

- Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

- Проводки

- Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

- Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

- Проводки

- Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Как списать основное средство в 1С 8.3

Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС.

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если ОС передается контрагенту, то используйте документ Передача ОС.

- В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

- Проводки

- Проводки:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Если стоимость ОС недоамортизирована

Рассмотрим еще один пример. Представим, что списание конвейера ленточного осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2021 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

- Проводки

- Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Проверьте себя! Пройдите тест на тему Документ Принятие к учету ОС по ссылке >>

- См. также:

- Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Основные средства – это здания, сооружения, транспорт, оборудование. Такое имущество используется больше 12 месяцев и стоит не дешевле определенной суммы. Принятие к учёту ОС в 1С 8.3 происходит в несколько этапов. Каждый из них отражают в определенном порядке. Остановимся на этом подробней.

Читайте в статье:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните: 8 (800) 222-18-27 (бесплатно по РФ).

Принятие к учёту ОС в 1С 8.3 происходит в два этапа: сначала отражают поступление основных средств, затем их ввод в эксплуатацию. В этой статье читайте, как в 1С бухгалтерия 8.3 принять к учету основные средства в 3 шага.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Отразите поступление основных средств в 1С 8.3

Зайдите в раздел «ОС и НМА» (1) и нажмитна ссылку «Поступление оборудования» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

Откроется окно «Поступление: Оборудование (создание)». В верхнем разделе документа (4) в поле «Организация» укажите вашу организацию, в поле «Склад» укажите, на какой склад поступило оборудование. В полях «Контрагент» и «Договор» укажите поставщика основных средств и реквизиты договора с ним. В поле «Накладная №» укажите номер накладной, по которой получено имущество.

Нижний раздел состоит из пяти вкладок (5):

- Оборудование;

- Товары;

- Услуги;

- Возвратная тара;

- Дополнительно.

Во вкладке «Оборудование» нажмите кнопку «Добавить» (6) и введите данные по поступившему основному средству. В поле «Номенклатура» укажите название ОС, в полях «Количество» и «Цена» количество и цену поступившего оборудования. «Счет учета» 1С 8.

3 определит автоматически, в зависимости от вида приходуемого оборудования (объекты основных средств, оборудование к установке). Когда все данные введены, можно сохранить документ, для этого нажмите кнопку «Провести и закрыть» (7).

Теперь покупка основных средств отражена в бухгалтерском учете по дебету счета 08 (если купили основные средства) или 07 (если купили оборудование, требующее установку).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните: 8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Введите основные средства в эксплуатацию

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату».

В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится.

Видео:Ввод в эксплуатацию ОС в 1С 8.3 пошаговая инструкцияСкачать

Проводки по приобретению основных средств

Любому предприятию необходимы средства труда – основные фонды, обеспечивающие и поддерживающие процесс производства. Важную роль при их приобретении играет грамотное бухгалтерское оформление. Напомним основные записи, сопровождающие поступление ОС от различных источников.

Какие активы относятся к основным средствам

Определение этому понятию дает ПБУ 6/01 «Учет ОС» и налоговое законодательство. К ОС компании относят активы (сооружения, здания, оборудование, коммуникации, машины, станки, оргтехника, мебель и т. п.), многократно используемые в производстве и управлении, отвечающие таким критериям:

эксплуатируемые более года;

не перерабатываемые как сырье;

изначально не предназначаемые для перепродажи;

приносящие прибыль в процессе работы.

К признакам ОС относится и первоначальная стоимость. В бухучете (п. 5 ПБУ 6/01) минимальной ценой ОС считается 40 тыс. руб., в налоговом учете – 100 тыс. руб. (ст. 257 НК). Отнесение имущества к ОС определяет условия постепенности списания его стоимости посредством начисления износа, а также формирования стоимости при поступлении.

Приобретение основных средств: проводки

К учету ОС принимают по первоначальной стоимости (ПС), под которой понимают сумму затрат по покупке ОС и других, связанных с ней расходов, например, по монтажу, доставке, таможенным пошлинам, невозмещаемым налогам, консультационным услугам и др.

https://www.youtube.com/watch?v=GE8pcEN5SW4

По общим правилам поступление актива в эксплуатацию в учете фиксируется записями:

Д/т 08 К/т 60 (10, 70, 69) — приняты к учету затраты на приобретение (изготовление) ОС;

Д/т 19 К/т 60 — выделен НДС;

Д/т 01 К/т 08 — сформирована ПС ОС.

Пример 1: проводки по приобретению основных средств

В марте 2021 компания приобрела и ввела в работу оборудование стоимостью 360 000 руб. (в т.ч. НДС 20% – 60 000 руб.). Затраты по доставке ОС составили 24 000 руб. с учетом НДС (4000 руб.). Бухгалтерия фирмы оформила по приобретению основных средств проводки:

Операции | Д/т | К/т | Сумма |

Оплачены счета: | |||

— поставщика ОС | 60 | 51 | 360 000 |

— перевозчика | 76 | 51 | 24 000 |

Оприходовано оборудование | 08 | 60 | 300 000 |

В ПС учтены транспортные расходы | 08 | 76 | 20 000 |

Отражен входной НДС: | |||

— по ОС | 19 | 60 | 60 000 |

— по доставке ОС | 19 | 76 | 4000 |

НДС принят к вычету (60000 + 4000) | 68 | 19 | 64 000 |

По акту приема-передачи оборудование передано в эксплуатацию по ПС, т. е. стоимости суммированных затрат (300 000 + 20 000) | 01 | 08 | 320 000 |

Приобретение ОС возможно не только за счет свободных средств фирмы. Их можно:

самостоятельно (или по подряду) изготовить (возвести);

получить безвозмездно;

приобрести за счет целевого бюджетного финансирования;

получить в качестве вклада в уставный фонд компании.

Далее рассмотрим на примерах особенности приходования ОС, полученных из разных источников.

Пример 2: бухгалтерские проводки по приобретению основных средств — строительство

Силами подрядной организации в компании возведена эстакада для ремонта грузоподъемного оборудования. Стоимость работ, предъявленная по актам КС-2 и справкам КС-3, составила 240 тыс. руб.

(включая НДС — 40 тыс. руб.). Для возведения объекта приобретены материалы на сумму 120 тыс. руб. (в т.ч. НДС 20 тыс. руб.), в ходе работ привлекался спецтранспорт по договору услуг на сумму 60 тыс. руб.

с учетом НДС 10 тыс. руб.

Операции | Д/т | К/т | Сумма |

Оплата ТМЦ | 60 | 51 | 120 000 |

Передача ТМЦ для строительства объекта | 08 | 10 | 100 000 |

Оплата счета подрядчика | 60 | 51 | 240 000 |

Оплата услуг спецтранспорта | 76 | 51 | 60 000 |

Учтены работы, предъявленные подрядчиком | 08 | 60 | 200 000 |

Отражены транспортные услуги, включенные в затраты по возведению ОС | 08 | 76 | 50 000 |

Учтен НДС по всем операциям, связанным со строительством (20000 + 40000 + 10000) | 19 | 60,76 | 70000 |

НДС предъявлен к вычету | 68 | 19 | 70000 |

Эстакада введена в эксплуатацию | 01 | 08 | 350000 |

Пример 3: бухпроводки по приобретению основных средств – вклад в УК

В качестве доли в УК учредителем внесен шлифовальный станок стоимостью 600 тыс. руб., в т.ч. НДС 100 тыс. руб. (по денежной оценке, согласованной вместе с остальными участниками). Его транспортировка обошлась компании в 12 тыс. руб. (в т.ч. НДС 2 тыс. руб.)

Операции | Д/т | К/т | Сумма |

Отражена задолженность учредителя | 75 | 80 | 600 000 |

В УК внесено ОС | 08 | 75 | 500 000 |

НДС, восстановленный учредителем | 19 | 75 | 100 000 |

Оплата транспортировки ОС | 60 | 51 | 12 000 |

Учтены расходы по доставке | 08 | 60 | 10 000 |

НДС по доставке | 19 | 60 | 2000 |

НДС принят к вычету | 68 | 19 | 102 000 |

Станок введен в эксплуатацию | 01 | 08 | 510 000 |

Пример 4: приобретение основных средств за счет целевого финансирования – проводки

Поступление ОС может быть профинансировано по специальным целевым программам (государственным или коммерческим). В этих случаях требуется оформление договора целевого финансирования (ЦФ), обязательное выполнение всех его условий и отчет об использовании целевых поступлений.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Компания получила субвенции (2 000 000 руб.) из бюджета на покупку оборудования и приобрела ОС:

Операции | Д/т | К/т | Сумма |

Выделены средства ЦФ | 76 | 86 | 2 000 000 |

Средства из бюджета получены | 51 | 76 | 2 000 000 |

Оплачен счет поставщика на покупку ОС | 60 | 51 | 2 000 000 |

Отражены затраты на приобретение ОС | 08 | 60 | 2 000 000 |

Объект принят к учету | 01 | 08 | 2 000 000 |

Отражено использование средств ЦФ | 86 | 98/2 | 2 000 000 |

Пример 5: Поступление ОС на безвозмездной основе – проводки

Безвозмездно полученное ОС приходуется в учете компании по рыночной стоимости, которую определяют, оценив его любым доступным способом, например, проанализировав соответствующую статистику, связавшись с производителем или прибегнув к услугам эксперта-оценщика. В зависимости от того, откуда актив поступил, разнятся бухгалтерские записи. Если ОС передал предприятию учредитель, то задействуют сч. 83, любое другое лицо – сч. 98.

Например, компанией безвозмездно получено оборудование. Его стоимость по акту оценки составила 120 тыс. руб. Затраты по доставке — 6 тыс. руб. (в т.ч. НДС – 1 тыс. руб.), наладке – 12 тыс. руб. (включая НДС – 2 тыс. руб.). Проводки:

Операции | Д/т | К/т | Сумма |

ОС получено | 08 | 83 (98/2) | 120 000 |

Отражены транспортные затраты | 08 | 60 | 5000 |

Учтены расходы по наладке | 08 | 60 | 10 000 |

Входной НДС по услугам доставки и наладки (1000 + 2000) | 19 | 60 | 3000 |

Оборудование оприходовано | 01 | 08 | 135 000 |

НДС по дополнительным услугам зачтен | 68 | 19 | 3000 |

📽️ Видео

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

Бухгалтерский учет понятно за 10 минутСкачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]Скачать

![БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]](https://i.ytimg.com/vi/wEZ1CqCWSXg/0.jpg)

Приём к учёту основных средств в 2022 годуСкачать

Видеоурок 29. Документы ввода в эксплуатацию основных средствСкачать

Бухгалтерский учет. Видео 10. Поступление и амортизация основных средств.Скачать

Ввод в эксплуатацию основных средствСкачать

14 Ввод в эксплуатацию ОС Амортизация в 1С бесплатноСкачать

Основные средства. Как ввести в эксплуатацию основные средства в 1с 8?Скачать

Учет основных средств в "1С:Бухгалтерии 8".Скачать

Тема: Поступление ОС, принятие ОС к учёту и начисление амортизацииСкачать

Как принять к учету основные средства в «1С» - часть 1Скачать

Принятие к учету, ввод в эксплуатацию основных средств - 1C Предприятие 8.0Скачать

Бухгалтерские проводки по учету основных средств.Скачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ как составить | Проводки на поступление основных средств | Счет | Бухучет |Скачать

Урок 3. Как учитывать основные средства по новым правилам в 1С 8.3 Бухгалтерия?Скачать

Как в ПП 1С:БГУ принять к учёту и ввести в эксплуатацию основное средствоСкачать