Ставка дисконтирования — это показатель (выражающийся в процентах), благодаря которому все денежные потоки приводятся к текущей стоимости.

- Где используется ставка дисконтирования

- Пример использования ставки дисконтирования

- Расчет ставки дисконтирования

- Пример расчета ставки дисконтирования на примере WACC

- Другие примеры расчета ставки дисконтирования

- МСФО, Дипифр

- Понятие и формула дисконтирования доступным языком

- Дисконтирование

- Наращение

- Приведенная стоимость – это дисконтированная стоимость?

- Дисконтирование– это определение текущей стоимости будущих денежных потоков

- Таблица дисконтирования

- Дисконтирование денежных потоков (DCF). Формула. Расчет в Excel

- Дисконтирование денежных потоков. Определение

- Как рассчитать коэффициент дисконтирования?

- Дисконтирование денежных потоков. Формула расчета

- Расчет нормы дохода (r) для дисконтирования денежных потоков

- Пример расчета дисконтированного денежного потока в Excel

- Методы инвестиционного анализа, использующие дисконтированные денежные потоки

- Достоинства и недостатки показателя DCF дисконтирования денежных потоков

- Дисконтирование – что это простыми словами

- Дисконтирование повседневными словами

- Формула дисконтирования

- Формула жизни: время + деньги

- Операции дисконтирования и наращения

- Способ дисконтирования денежных потоков (ДДП)

- Коэффициент

- Формула расчета ДДП

- Дисконтирование и инвестиционные проекты

- Дисконтирование денежных потоков: пример расчета

- Расчет дисконтированного денежного потока

- Формулы сложных процентов и дисконтирования

- Инструменты дисконтирования: денежные потоки и ставка

- 📽️ Видео

Где используется ставка дисконтирования

Из экономической теории известно, что деньги с течением времени обесцениваются (влияет инфляция). Таким образом, заработанные сегодня 100 рублей будут дороже заработанных 100 рублей через 10 лет. На них можно будет приобрести намного больше товаров или услуг, а положив их в банк, мы через 10 лет получим дополнительный доход в виде выплаты процентов.

В связи с этим, для приведения дохода к текущему периоду времени используется ставка дисконтирования. Данный показатель выражается в процентах (например, 10% или 15% и т.д.), а при пересчете будущих платежей к текущему времени используется формула расчета NPV:

, где

- CF — сумма денежного потока за определенный период;

- t — период времени;

- i — ставка дисконтирования.

Причем, как мы видим из формулы, не важно какой именно денежный поток имеет инвестиционный проект, все его денежные потоки (доходы, расходы, инвестиции, кредиты, займы, проценты по кредитам и займам) дисконтируются и приводятся к текущему времени.

Пример использования ставки дисконтирования

Допустим, мы открываем мясной магазин, написали бизнес-план и получили следующие денежные потоки (тыс. руб.):

| Статья | 0 год | 1 год | 2 год | 3 год | 4 год |

| Инвестиции | — 1 000 | ||||

| Операционные доходы | 2 000 | 2 200 | 2 400 | 2 600 | |

| Операционные расходы | 1 600 | 1 750 | 1 900 | 2 050 | |

| Чистый денежный поток | — 1 000 | 400 | 450 | 500 | 550 |

| Денежный поток (накопительно) | — 1 000 | — 600 | — 150 | 350 | 900 |

В итоге мы видим, что по обычным подсчетам на конец 4-го года реализации проекта мы получим положительный денежный поток в размере 900 тыс. руб.

Однако, для пересчета на текущую стоимость денег нам необходимо продисконтировать данные потоки и тогда мы получим чистую приведенную стоимость проекта. Рассмотрим два примера рассчета при ставке дисконтирования равной 10% и 15%.

NPV (i = 10%) = — 1 000 + 400 / (1+0.1) + 450 / (1+0.1)2 + 500 / (1+0.1)3 + 550 / (1+0.1)4 = 486.85 тыс. руб.

NPV (i = 15%) = — 1 000 + 400 / (1+0.15) + 450 / (1+0.15)2 + 500 / (1+0.15)3 + 550 / (1+0.15)4 = 331,31 тыс. руб.

В итоге мы получаем, что

- NPV для проекта оказывается существенно меньше чем простой накопительный денежный поток по годам;

- NPV отличается в первом и втором расчетах, причем чем больше ставка дисконтирования, тем меньше чистая приведенная стоимость.

Поэтому, возникает вопрос, как же рассчитывается эта ставка дисконтирования и почему она должна быть именно такого размера?

Расчет ставки дисконтирования

Для расчетов инвестиционных проектов наиболее часто используется ставка дисконтирования, рассчитанная по формуле стоимости средневзвешенного капитала (WACC):

, где

- WACC — средневызвешенная стоимость капитала (ставка дисконтирования);

- E — сумма собственного капитала (если расчет делается для определенного проекта, то считается сумма собственных средств, планируемых к вложению в проект)

- D — сумма заемного капитала (если расчет делается для проекта, то считается сумма заемных средств, которые планируется вложить в данный проект)

- V = E + D

- Re — стоимость собственного капитала (берется альтернативная безрисковая доходность, которую компания может получить вложив свои свободные денежные средства, обычно, это доход по депозитам)

- Rd — стоимость заемного капитала (берется процентная ставка, по которой банк или заемщик предоставляет денежные средства для инвестиций в проект)

- Tc — налог на прибыль

Как мы видим, ставка дисконтирования по формуле расчета средневзвешенной стоимости капитала будет очень сильно зависеть от текущих ставок по кредитованию и депозитам, которые на сегодняшний день действуют в стране.

Пример расчета ставки дисконтирования на примере WACC

В качестве примера возьмем следующую ситуацию:

Компания начинает инвестиционный проект и для его реализации планируется, что банк предоставит ей кредит в размере 1 000 000 руб. под 15% годовых, а вложения собственных средств составят 500 000 руб. При этом, если бы компания не приступила бы к реализации данного проекта, она бы разместила свои денежные средства на депозит под 9% годовых. При этом, налог на прибыль составляет 20%.

Подставляя в формулу все данные из примера получим следующий результат:

WACC = 1 000 000 / 1 500 000 х 15% + 500 000 / 1 500 000 х 9% х (1 — 20%) = 10% + 3% х 0,8 = 12,4%

Другие примеры расчета ставки дисконтирования

Если вам интересно, как были рассчитаны ставки дисконтирования для различных инвестиционных проектов, вы можете посмотреть расчеты различных бизнес-планов возспользовавшись формой поиска или перейдя по ссылке ниже.

Видео:Дисконтирование - самое понятное объяснениеСкачать

МСФО, Дипифр

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов.

Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов.

Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

https://www.youtube.com/watch?v=Lw4TPL2G2ao

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210.

Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210.

То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования».

В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока.

В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

https://www.youtube.com/watch?v=V_YOCetLw4c

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем.

Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов.

То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R)n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени.

Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин.

Это таблица коэффициентов дисконтирования, которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

| сегодня | через 5 лет |

| 62,09 цента | $1 |

| X? | 150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов.

По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения).

Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад).

Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу.

Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

https://www.youtube.com/watch?v=qEiDk1yrlSQ

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений.

В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно.

Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой.

Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

Видео:Разбор примера расчета ставки дисконтирования для непубличной российской компании в 2023 годуСкачать

Дисконтирование денежных потоков (DCF). Формула. Расчет в Excel

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег.

Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

Дисконтирование денежных потоков. Формула расчета

где:

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

https://www.youtube.com/watch?v=oJixbKA1FpQ

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект.

Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

| Методы оценки ставки дисконтирования | Достоинства | Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

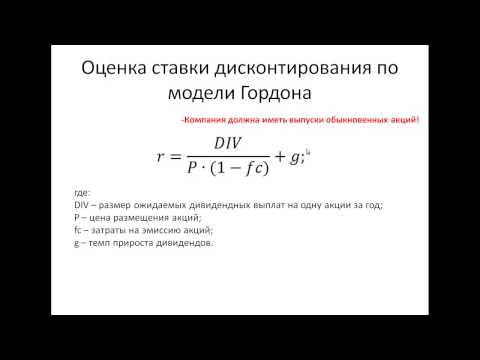

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow, CO – Cash Outflow). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

Дисконтированный денежный поток (DCF) расчет в Excel

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета»

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа.

При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV, Net Future Value)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value)

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

к.э.н. Жданов Иван Юрьевич

Видео:NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование #npv #irr #excel #дисконтированиеСкачать

Дисконтирование – что это простыми словами

В английском языке слово discounting определяется как сведение экономических значений за различные промежутки времени к заданному отрезку.

Однако, если вы не имеете профильного образования, это определение может вас только запутать. Но все мы с вами сталкиваемся с ситуацией дисконтирования, даже не подозревая об этом.

Дисконтирование повседневными словами

Каждый россиянин знает цену своим деньгам. Стоя на кассе еще раз пересмотрите весь товар, убрав то, без чего можно обойтись.

Также под термином дисконтирование понимают экономический коэффициент, определяющий потребительскую способность денег. При помощи дисконтирования можно определить сумму, с которой нужно расстаться сегодня, для получения прибыли завтра.

Такой инструмент прогнозирования дохода востребован в бизнесе для расчета дохода от инвестиций

https://www.youtube.com/watch?v=6067khxkS8g

Дисконтирование применимо и в повседневной жизни тех людей, кто не связан с бизнесом инвестиций.

К примеру, желая дать своему ребенку обучение, приходится идти на большие траты. К дате поступления может не быть финансового резерва, тогда мы задумаемся об отложенном резерве денег, хранящемся «на черный день».

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов – открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного.

Формула дисконтирования

Для того чтобы рассчитать стоимость дисконтирования, везде используются одинаковые формулы и обозначения данных показателей. FV (future value) и PV (present value).

Следуя нашему примеру, желаемая финальная сумма в размере 25 0000 рублей – это FV, стоимость денег в перспективе, а 20 661 рублей – это PV, стоимость денег на настоящий временной период.

Полностью формула имеет вид: PV = FV * 1/(1+R) n (25 000 * 1/(1+R) n = 20 661)

1/(1+R) n – фактор дисконтирования

R – процентная ставка

N – количество времени (лет) до желаемой даты.

Иначе говоря, дисконтирование можно определить как путь финансового потока от того, какую сумму мы планируем иметь спустя четыре года, к той, расстаться с которой нам необходимо, для достижения поставленной цели.

Формула жизни: время + деньги

Можно еще обратиться к примеру, знакомому практически каждому человеку. У нас есть немного свободных денег, которые мы можем потратить. Но, чтобы приумножить финансы, мы отправляемся в банк, чтобы открыть там счет под проценты.

Если вы положите 20 000 руб. под 10% годовых, то спустя календарный год, на счету вас будет уже 22 000 рублей.

На формуле это считается: 20000*(1+10%).

Расчет по увеличению (наращиванию) счета, возьмем за три года, будет уже несколько другим: (20000*1,10)*1,10)*1,10= 26 620

И имеет вид:

(1+R) N, где

R –процентная ставка в десятичных,

N — расчетный период.

Операции дисконтирования и наращения

Наращивание – это вероятные расчеты стоимости финансов, которые возможно будет получить спустя какое-то время.

Легче всего суть данного процесса можно понять, вспомнив популярное выражение Время – деньги. Говоря простым языком, чем дольше открыт ваш вклад, тем большую сумму вы можете получить на выходе, спустя какой-то промежуток времени.

Способ дисконтирования денежных потоков (ДДП)

Без дисконтирования невозможно прогнозировать эффективность проекта и будущую прибыль с него.

Методы дисконтирования учитывают регулярность дохода, прибыльность и риски.

Коэффициент

Финансы имеют закон, носящий название падающая стоимость. Иначе говоря, деньги теряют свою покупательскую способность по истечению какого-то времени, то есть, дешевеют. Эта особенность – основа метода дисконтирования.

Следовательно, что для произведения верных расчетов нужно учитывать оценку на настоящий период времени, и продолжать все денежные движения в будущем соотносить с сегодняшним днем.

Формула расчета по приведению потенциальной прибыли к текущей стоимости выглядит так:

где: r – ставка, а i – временной период.

Формула расчета ДДП

С помощью ставки дисконтирования можно вычислить прибыль, на которую может рассчитывать инвестор, при вкладах в определенные проекты.

https://www.youtube.com/watch?v=yreJLMjx7-s

В зависимости от объекта инвестирования, ставка дисконтирования обязательно состоит из инфляционной составной части, финансовой оценки вложенного бюджета, уровня дохода и рисков, также частей других составляющих.

Очевидно, что инвестировать в проект больше, чем планируется получить с него, никто не будет. Так же как и продавать бизнес за меньшую сумму, чем прогнозируется получить с него через пару лет.

Дисконтирование и инвестиционные проекты

Это означает, что вкладчик, инвестирующий финансовые средства в идею, получает не инженерные или человеческие запасы в виде группы первоклассных экспертов, новых офисов, баз, хай-текового оснащения и т.п., а завтрашний приток финансов. Если мы будем и дальше развивать эту тему, то выходит, различное дело «производит на рынок только один продукт – деньги.

Основное достоинство способа дисконтирования финансовых средств заключается в том, что этот способ анализа, только один из всех нынешних, нацелен на перспективы рынка, это помогает развитию инвестирования.

Видео:Интерактив. WACC и расчет ставки дисконтированияСкачать

Дисконтирование денежных потоков: пример расчета

Метод дисконтирования основан на известном экономическом законе, который заключается в убывающей стоимости денег. Деньги со временем обесцениваются — это заметно даже тем, кто не знаком с экономической теорией.

При растущих ценах реальная стоимость денег уменьшается, то есть на условные 1000 руб. завтра мы сможем купить меньше, чем сегодня, и меньше, чем вчера. Чтобы ответить на вопрос, сколько в будущем будут стоить сегодняшние 1000 руб., используется метод дисконтирования денежных потоков.

Пример расчета и наглядное объяснение данного метода вы найдете в статье ниже.

Расчет дисконтированного денежного потока

Стоимость денег может изменяться не только под влиянием инфляции, но и за счет других факторов.

Например, деньги в форме депозита в банке могут принести прибыль, а при выдаче денег в кредит всегда существует риск недополучения предполагаемой возвратной суммы.

Точка отсчета в методе дисконтирования — настоящий момент. Именно на текущую дату определяется стоимость будущих денежных потоков.

Дисконтирование денежных потоков— это приведение размера денежных средств, полученных в разные интервалы времени в соответствие с их реальной стоимостью на текущий момент.

Метод применяется при оценке бизнеса и анализе экономической эффективности инвестиционных проектов, расчете их окупаемости и составлении бизнес-планов.

Рассчитывая экономическую целесообразность будущего бизнес-проекта, инвестор приводит в соответствие планируемый объем будущих денежных потоков к их текущей реальной стоимости.

Формулы сложных процентов и дисконтирования

Смысл операции дисконтирования легко объяснить на небольшом примере. Например, в наличии сумма S0 = 1000 руб. Если положить эту сумму в банк под 7% годовых с ежегодной капитализацией процентов, т.е. зачислением их во вклад в конце года, мы получим через год:

S1 =1000 + 0,07 х 1000 = (1 + 0,07) х 1000 = 1070 руб.

Через 2 года: S2 = (1 + 0,07) х (1 + 0,07) х 1000 = (1+ 0,07)2 х 1000 = 1144,90 руб.

Через 3 года: S3 = (1+0,07)3 х 1000 = 1225,04 руб.

Через n-лет: Sn = (1+0,07)n х 1000, и таким образом формула сложных процентов выглядит так:

Sn = (1+P)n х S0, где

Sn — сумма денег через n-периодов начисления процентов;

S0 — первоначальная сумма денег;

P — процентная ставка по депозиту за период.

Подведем итог: при размещении денег на депозите сумма в размере 1000 руб., которая имеется в наличии сейчас, будет равняться по стоимости 1070 рублям, полученным через 1 год, и сумме 1225,04 руб., выплаченной через 3 года и т. д.

https://www.youtube.com/watch?v=Drmt9TGobF4

Расчет дисконтированного денежного потока — задание, обратное предыдущему: необходимо вычислить сумму S0 на текущий момент времени, равную по стоимости сумме Snчерез n-количество лет. Другими словами,величина Sn нам известна, нужно рассчитать S0.

Формула дисконтирования после простых математических преобразований расчета сложных процентов будет выглядеть так:

S0 = Sn / (1+P)n.

Величина P в этом расчете не процентная ставка, а ставка дисконтирования.

S0 — это продисконтированный денежный поток;

Sn — денежный поток каждого расчетного периода. Число n в формуле обозначает количество расчетных периодов, как правило, расчетным периодом в экономических расчетах считают год, иногда квартал или месяц.

Таким образом, если вернуться к предыдущему примеру, при ставке дисконтирования 7% деньги в сумме 1070 руб., выплаченные через 1 год, будут равняться 1000 руб. в настоящем: 1070 / (1+ 0,07) = 1000.

Инструменты дисконтирования: денежные потоки и ставка

В начале расчетов денежные потоки группируют в разрезе некоторых временных интервалов: год, квартал, месяц, а затем суммируют. Полученные величины могут быть с плюсом (поступления больше оттоков) или с минусом, убыточными (отток превышает сумму поступлений). В качестве денежного потока в расчетах могут считать:

чистый доход, равный поступившим доходам за вычетом расходов;

прибыль, рассчитываемая до исчисления налогов;

чистый поток наличности, из которого исключаются текущие затраты на содержание и реконструкцию объекта.

Вычисление ставки дисконтирования — наиболее ответственный момент в расчетах. В самом простом варианте, когда инвестор планирует разместить деньги на депозите, защитив их от инфляции, в качестве основы для расчета ставки применяют прогнозируемый индекс инфляции.

Если кроме сбережения финансов планируется еще и получение дополнительной прибыли, то к ставке инфляции добавляется желаемый процент дохода. При инвестициях, особенно долгосрочных, необходимо учитывать не только инфляцию и норму ожидаемой прибыли, но различные сопутствующие риски.

Поэтому в ставку дисконтирования закладываются еще и так называемые премии за риск, а при пользовании заемными средствами для реализации инвестиционного проекта к ставке добавляют еще процент по банковским кредитам, выпуску облигаций и т. п.

Чаще всего при анализе окупаемости дисконтная ставка складывается из безрисковой базовой доходности, приравненной к ключевой ставке ЦБ РФ или средневзвешенному проценту по банковским депозитам с добавлением премии за риск.

Проведем расчет дисконтированных денежных потоков для инвестиционных вложений сроком на 3 года. В нашем примере дисконтная ставка равна 15%, из них 8% — средневзвешенная ставка банковских депозитов и 7% — премия за риск. Период дисконтирования равен 1 году.

1. Выпишем для каждого годового периода ожидаемую сумму дохода и расходов в рублях. Будем считать, что расходы каждый год будут неизменными, а размер поступлений будет меняться.

2. Рассчитаем разность между доходами и расходами на каждый год.

Таблица расчета:

Период | Доходы | Расходы | Чистый доход |

1 год | 80 000 | 90 000 | -10 000 |

2 год | 120 000 | 90 000 | +30 000 |

3 год | 150 000 | 90 000 | + 60 000 |

3. Приводим финансовые потоки в соответствие к текущему моменту, используя ставку дисконтирования 15%. Применяем коэффициент дисконтирования (1 + 0,15)n, дисконтирующий каждый поток, где n — число каждого года, для которого делаем расчет. Итак:

1 год: -10 000 / (1 + 0,15) = -8 695,65 руб.

2 год: +30 000 / (1 + 0,15)2 = 22 727,27 руб.

3 год: +60 000 / (1 + 0,15)3 = 39 473,68 руб.

4. Полученные суммы складываем:

-8 695,65 + 22 727,27 + 39 473,68 = 53 505,30 руб.

https://www.youtube.com/watch?v=mDyvVN414UQ

Сумма 53 505,30 – это дисконтированный денежный поток. Положительная величина свидетельствует о привлекательности данного проекта для инвесторов и возможности последующего анализа его перспективности.

📽️ Видео

NPV, PI, DPP, IRR в Excel. Расчет #npv #irr #дисконт #excel #дисконтированиеСкачать

Объяснение дисконтирования за минуту #ShortsСкачать

8 способов расчета ставки дисконтирования (обзор)Скачать

Расчет ставки дисконтирования в 1С:ERPСкачать

Формула ЧПС, ВСД (Расчет NPV и IRR) Урок 52Скачать

Как использовать метод дисконтирования денежных потоков для оценки стоимости акций?Скачать

Как рассчитать NPV инвестиционного проекта в Excel?Скачать

Ставка дисконтирования. Виды и способы расчетаСкачать

NPV, приведенная стоимость и дисконтирование на примереСкачать

Расчет динамической ставки дисконтирования (WACC)Скачать

Стоимость капитала (WACC): теория и пример расчетаСкачать

Доходность облигаций (YTM) - что это и как рассчитать?Скачать

Ставка дисконтирования. Средневзвешенная стоимость капитала. Базовая формулаСкачать

Рентабельность продаж: формула, пример расчёта и анализаСкачать

Дисконтирование денежных потоковСкачать

WACC - как считается стоимость капитала?Скачать