Нередко в хозяйственной жизни компании проявляется потребность в совершении операций, не связанных с основными видами деятельности.

Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете.

О том, как правильно учитывать прочие доходы и расходы, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

| Доходы | Расходы |

|

|

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

- Детализация бухсчета 91

- Типовые проводки по бухсчету 91

- Как закрывается счет 91

- Счет 91 «Прочие доходы и расходы»

- 91 счет – активный или пассивный

- Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Субсчета 91 счета:

- Типовые проводки по счету 91:

- Примеры операций по сч. 91:

- Счет 91 прочие доходы и расходы

- Читайте в статье:

- Счет 91 в бухгалтерском учете

- 91 счет по кредиту

- 91 счет по дебету

- 91 счет: проводки

- Прочие доходы и расходы: сальдо

- Счет 91 в бухгалтерском учете: Прочие доходы и расходы

- Закрытие 91 счета

- Проводки по 91 счету «Прочие доходы и расходы»

- Пример 1. Учет прочего дохода от аренды на счете 91.01

- Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- Пример 3. Учет банковских услуг по счету 91.02

- Что такое счет 91 в бухгалтерском учете — характеристика и субсчета

- Что это такое

- Для чего используется

- Характеристика счета

- Активный или пассивный

- Что показывает дебит и кредит

- Как закрывается счет

- Существующие субсчета

- Корреспонденция с другими счетами

- Бухгалтерские проводки

- 🌟 Видео

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 5150 | 91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

https://www.youtube.com/watch?v=G5BEL4QWtDE

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.

Видео:Счет 91 "Прочие доходы и расходы" | Бухгалтерские счета | План счетов | Бухгалтерский учет | БухучетСкачать

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Видео:Счет 91 в бухгалтерском учете: от А до Я, проводки, примерыСкачать

Счет 91 прочие доходы и расходы

Счет 91 прочие доходы и расходы нужен для отражения доходов и расходов, не связанных с реализацией. По счету 91 субсчетов как минимум три, он закрывается в конце года. Данные о прочих доходах и расходах отражают в Отчете о финансовых результатах.

Читайте в статье:

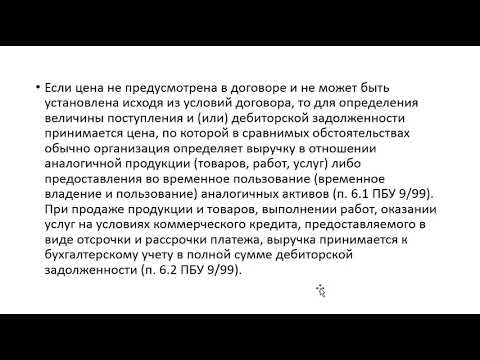

В бухгалтерском учете доходом считается увеличение экономических выгод или уменьшение обязательств, которые приводят к увеличению капитала. Причем вклады собственников в доходы не включаются. Доходы могут быть:

1. Полученными от основных видов деятельности – например, выручка.

2. Прочими – например:

- от продажи основных средств;

- от продажи материально-производственных запасов;

- проценты или договорные санкции, причитающиеся к получению;

- положительные курсовые разницы.

Доходы берутся в расчет за вычетом НДС, акцизов, экспортных пошлин.

https://www.youtube.com/watch?v=202ZKa9wP9U

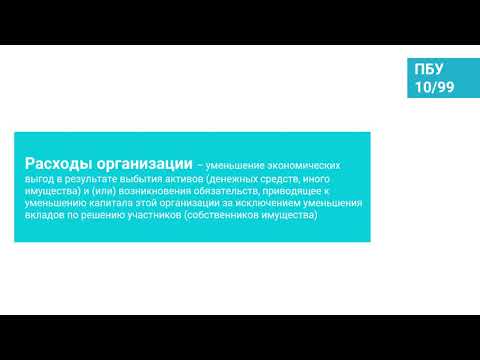

Расходами в бухгалтерском учете считается уменьшение экономических выгод или возникновение обязательств, которые приводят к уменьшению капитала. Причем изъятия собственников организации в расходах не учитываются. Расходы могут возникать:

1. В связи с обычной деятельностью – например:

- производством продукции,

- закупкой товаров,

- выполнением работ,

- оказанием услуг.

2. По иным причинам – например:

- убытки от катастроф,

- проценты или договорные санкции, причитающиеся к уплате,

- отрицательные курсовые разницы.

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Счет 91 в бухгалтерском учете

Счет 91 в бухгалтерском учете нужен для фиксации прочих доходов. Они числятся по кредиту, на счете 91.01 «Прочие доходы». А налоговые платежи, экспортные пошлины и аналогичные платежи — по дебету, на счете 91.02 «Прочие расходы». При отражении прочих расходов они числятся по дебету, на счете 91.02.

91 счет по кредиту

Счет 91.01 – это прочие доходы. . Читайте о них в таблице 1.

Таблица 1. Счет 91.01

| Прочие доходы — всегда | Прочие доходы, если главная деятельность другая |

| Поступления от продажи неденежных и нетоварных активов | Арендная плата к получению |

| Санкции к получению от контрагентов | Лицензионная плата к получению |

| Активы, поступившие бесплатно – подарки, госпомощь | Поступившие дивиденды |

| Прибыль прошлых лет, выявленная в отчетном году | |

| Просроченная кредиторка | |

| Курсовые разницы |

91 счет по дебету

Счет 91.02 – это прочие расходы, читайте о них в таблице 2.

Таблица 2. Счет 91.02

| Прочие расходы — всегда | Прочие расходы, если главная деятельность другая |

| — затраты на продажу неденежных и нетоварных активов- их стоимость, списываемая с баланса | Арендная плата ко внесению |

| Плата за банковские услуги | Лицензионные платежи к перечислению |

| Санкции к уплате контрагентам | |

| Просроченная дебиторка | |

| Курсовые разницы | |

| Траты на благотворительность |

91 счет: проводки

Счет 91 в бухгалтерском учете взаимодействует практически с любыми счетами:

Пример 1

Прочие доходы и расходы

ООО «Символ», работающее на УСН, продало излишек сырья за 33 000 руб. Стоило проданное сырье 20 000 руб. Покупатель заплатил в безналичной форме в месяце отгрузки сырья. Вот проводки:

Дебет 62 Кредит 91— 33 000 руб. – учтен доход от продажи сырья;

Дебет 91 Кредит 10

— 20 000 руб. – отнесена на расходы себестоимость сырья;

Дебет 51 Кредит 62

— 33 000 руб. – пришла оплата за сырье от покупателя.

Пример 2Счет 91 в бухгалтерском учетеООО «Символ» в сложный для себя финансовый период передало в аренду ООО «Вектор» грузовик сроком на 10 месяцев. Помесячные арендные платежи – 17 700 р., в т.ч. НДС 2700 р., амортизация по грузовику – 5000 р. в месяц. Бухгалтер «Символа» ежемесячно отражает операции:

Дебет 62 Кредит 91.01

— 17 700 руб. – получен платеж от «Вектора»;

Дебет 91.02 Кредит 68 субсчет «расчеты по НДС»

— 2700 р. – налог с арендного платежа;

Дебет 91.02 Кредит 02

— 5000 руб. – амортизация грузовика;

Дебет 51 Кредит 62

— 17 700 руб. – получены деньги.

Пример 391 счет

ООО «Символ» получило беспроцентный валютный заем в сумме 10 000 евро на срок с 10 августа по 10 сентября. Официальный курс валюты менялся:

- на 10 августа – 63 руб./евро;

- на 31 августа – 65 руб./евро;

- на 10 сентября – 60 руб./евро.

Бухгалтер «Символа» отразит курсовые разницы так:

10 августа:

Дебет 52 Кредит 66— 315 000 руб. (5000 евро х 63 руб./евро) – получена валюта взаймы;

31 августа:

Дебет 91.02 Кредит 66— 10 000 руб. (5000 евро х (65 руб./евро – 63 руб./евро) – отрицательная разница от повышения курса;

10 сентября:

Дебет 66 Кредит 91.01— 25 000 руб. (5000 евро х (65 руб./евро – 60 руб./евро) – положительная разница от снижения курса;

Дебет 66 Кредит 52

— 300 000 руб. (5000 евро х 60 руб./евро) – возвращена валюта.

Прочие доходы и расходы: сальдо

По итогам каждого отчетного периода (месяца, квартала) определяют сальдо прочих доходов и расходов. Для этого сравнивают кредитовый оборот по счету 91.01 и дебетовый оборот по счету 91.02. Полученный остаток отражают на счете 91.09 и списывают его на счет 99 «Прибыли и убытки». На конец отчетного периода сальдо прочих доходов и расходов быть не должно.

https://www.youtube.com/watch?v=qu6zuaHaL7E

В конце года счет 91.01 и счет 91.02 закрывают внутренними записями в корреспонденции со счетом 91.09.

Узнать все об использовании счета 25 в бухгалтерском учете >>

Узнать все об использовании счета 44 в бухгалтерском учете >>

Видео:БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 154 Прочие доходы и расходы Закрытие счета 91 Прочие доходы и расходыСкачать

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка,Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23 Получите 267 видеоуроков по 1С бесплатно:/29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02 91.01 | 52/60/62/58/…+ 55/67 | Отражение курсовой разницы (отрицательная). Положительная — обратной проводкой. | Акт на переоценку ценностей,Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17,Приказ руководителя,Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка,Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3,Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная,Счёт-фактура |

| 07/10/11/41/43/4508/20/21/29/23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3,ИНВ-19, ИНВ-24 |

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2021 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2021 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Видео:Учет прочих доходов и расходовСкачать

Что такое счет 91 в бухгалтерском учете — характеристика и субсчета

Все коммерческие организации создаются ради получения прибыли. Работают они в разных сферах: оказывают услуги, продают товары, строят, производят. Жизнь любой компании похожа на качели: сегодня подъем, завтра спад.

Существуют доходы и расходы, которые не связаны с основным видом деятельности.

Чтобы отразить операции в бухгалтерском учете, контролировать их и вовремя принимать управленческие решения, был создан счет 91 «Прочие доходы и расходы».

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи».

Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы».

Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

https://www.youtube.com/watch?v=H0dBYJtP91A

Расходы

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету.

Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки.

На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период.

Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1.

Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

https://www.youtube.com/watch?v=fGQwZSYyf5s

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

Бухгалтер закрывает месяц

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Субсчета

Корреспонденция с другими счетами

Счет 91 корреспондирует со многими счетами в бухгалтерии. Чтобы получить корректный финансовый результат, списать все прочие доходы и расходы, в течении месяца нужно сделать много различных проводок. В зависимости от факта не основной хозяйственной деятельности они могут проходить по дебету или по кредиту:

Дт91 и Кт91

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

https://www.youtube.com/watch?v=x8vfFGBZ6J0

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91. 2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

В следующем примере рассмотрим реализацию материалов, не используемых в основном производстве:

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

🌟 Видео

Финансовый результат по счету 91 | Бухгалтерские проводки на списание основных средств | БухучетСкачать

Нюансы работы с 91 счетом в 1ССкачать

Бухгалтерский учет. Видео 18. Формирование результатов по прочим доходам и расходам. Счет 91Скачать

Бухгалтерский учет понятно за 10 минутСкачать

5. Счета отражения доходов и расходовСкачать

7 Учет доходов и расходовСкачать

Аналитика учета прочих доходов и расходов в 1С:УНФСкачать

Урок 14. Какими бывают доходы и расходыСкачать

Как отразить расходы по счету 91.02, не принимаемые к НУ в 1С:Бухгалтерия 8 | Микос Программы 1ССкачать

Счет 90 "Продажи" в бухгалтерском учете: проводки, примерыСкачать

Забалансовые счета в бухгалтерском учете: коротко и понятноСкачать

Учёт доходов и расходовСкачать

Формирование прочих доходов и расходов часть 1Скачать

Доходы и расходы для целей учетаСкачать

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | Бухучет для чайников | Бухгалтерский учет для начинающих | СчетаСкачать

Бухгалтерский учет. Видео 17. Формирование финансового результата. Учет на счете 90. Субсчета.Скачать