Добавочный капитал организации может быть сформирован за счет:

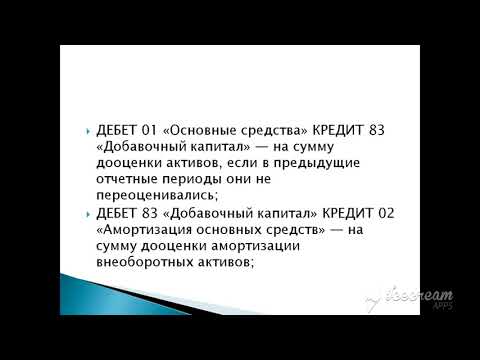

- сумм дооценки основных средств;

- сумм дооценки нематериальных активов;

- эмиссионного дохода от продажи акций (долей в уставном капитале) по цене выше их номинальной стоимости;

- курсовых разниц, образовавшихся при формировании уставного капитала в случае его оплаты валютой;

- курсовых разниц, которые возникают в результате пересчета в рубли стоимости активов и обязательств, выраженных в иностранной валюте и используемых для ведения деятельности за пределами России;

- вкладов учредителей (участников) в имущество общества;

- сумм НДС, полученных при внесении имущества (имущественных прав, нематериальных активов) в уставный капитал организации и восстановленных организацией-учредителем (участником).

Для отражения в бухучете операций, связанных с формированием добавочного капитала, используйте счет 83 «Добавочный капитал».

Подробнее об учете операций, связанных с формированием добавочного капитала за счет различных источников, см.:

- Как отразить в учете переоценку основных средств;

- Как отразить в учете вклад учредителя в уставный капитал;

- Как отразить в учете вклад учредителя в имущество ООО;

- Как отразить НДС в бухгалтерском и налоговом учете.

- Дооценка основных средств

- Дооценка нематериальных активов

- Эмиссионный доход от продажи акций и долей

- Курсовые разницы при оплате капитала

- Курсовые разницы при пересчете стоимости активов

- Вклады учредителей

- Суммы восстановленного НДС

- ОСНО

- УСН

- ЕНВД

- Совмещение ОСНО и ЕНВД

- Ведение учета добавочного капитала на счете 83 (проводки) — Гос Сбор Инфо

- Бухгалтерский учет формирования добавочного капитала

- Учет добавочного капитала (счет 83)

- Счет 83 «добавочный капитал»: проводки в бухгалтерском учете

- Счет 83 в бухучете. учет добавочного капитала. проводки

- Счет 83 «добавочный капитал»

- Добавочный капитал с проводками и суьсчетами

- Добавочный капитал: проводки

- Особенности добавочного капитала в бухучёте

- Счет 83 — «добавочный капитал»

- Счет 83 “Добавочный капитал” в бухгалтерском учете: проводки

- Определение добавочного капитала

- Источники добавочного капитала

- Как фиксируется ДК в бухгалтерском учете?

- Добавочный капитал в отчетности

- Переоценка в рамках добавочного капитала

- Использование добавочного капитала

- Счет 83 «Добавочный капитал»: проводки в бухгалтерском учете

- Как формируется добавочный капитал

- Добавочный капитал (счет 83) в 2021 году

- Как уменьшить капитал

- 🎥 Видео

Дооценка основных средств

Дооценка основных средств может быть проведена по результатам их переоценки. Суммы, на которые была увеличена стоимость основных средств, относятся на добавочный капитал организации (абз. 5 п. 15 ПБУ 6/01, п. 68 Положения по ведению бухгалтерского учета и отчетности). Подробнее об этом см. Как провести переоценку основных средств.

Дооценка нематериальных активов

Сумма дооценки нематериальных активов, проведенной по результатам их переоценки, относится на добавочный капитал организации (абз. 1 п. 21 ПБУ 14/2007, п. 68 Положения по ведению бухгалтерского учета и отчетности).

Порядок переоценки нематериальных активов и отражения ее результатов в бухучете аналогичен правилам переоценки основных средств.

В то же время имеется и особенность: переоценка нематериальных активов проводится путем пересчета их остаточной стоимости (п. 19 ПБУ 14/2007).

Пример формирования добавочного капитала организации за счет сумм дооценки объекта нематериальных активов

По состоянию на 31 декабря ЗАО «Альфа» провело первичную переоценку объекта нематериальных активов – исключительных прав на изобретение (патент). Других исключительных прав на изобретения у организации нет.

Первоначальная (балансовая) стоимость объекта равна 50 000 руб. На дату проведения переоценки по указанному объекту начислена амортизация в сумме 20 000 руб.

Остаточная стоимость объекта составляет 30 000 руб. Текущая рыночная стоимость патента по результатам переоценки – 36 000 руб.

Поскольку нематериальные активы подлежат переоценке по остаточной стоимости, остаточная стоимость объекта после переоценки должна составить 36 000 руб.

Коэффициент переоценки равен:

36 000 руб. : 30 000 руб. = 1,2.

Первоначальная стоимость объекта нематериального актива после переоценки составит:

50 000 руб. × 1,2 = 60 000 руб.

Сумма дооценки первоначальной стоимости объекта нематериального актива равна:

60 000 руб. – 50 000 руб. = 10 000 руб.

Сумма начисленной амортизации после переоценки составит 24 000 руб. (20 000 руб. × 1,2), а сумма дооценки амортизации – 4000 руб. (24 000 руб. – 20 000 руб.).

Результаты переоценки объекта нематериального актива бухгалтер «Альфы» отразил в учете следующими проводками:

Дебет 04 Кредит 83

– 10 000 руб. – отнесена на добавочный капитал организации сумма дооценки первоначальной стоимости объекта нематериального актива;

Дебет 83 Кредит 05

– 4000 руб. – произведена дооценка амортизации объекта нематериального актива после переоценки.

Эмиссионный доход от продажи акций и долей

Формирование добавочного капитала за счет эмиссионного дохода происходит следующим образом. Эмиссионный доход представляет собой разницу между продажной и номинальной стоимостью акций. Такая разница может возникнуть в результате:

- формирования уставного капитала акционерного общества при его учреждении;

- увеличения уставного капитала акционерного общества за счет дополнительного выпуска акций.

В первом случае разница образуется, если сумма денежных средств, фактически внесенная акционерами при оплате акций (или стоимость имущества, поступившего в счет оплаты акций), больше номинальной стоимости акций при их первичном размещении.

https://www.youtube.com/watch?v=I6Q6voNjdLM

Во втором случае разница возникнет, если фактическая цена акций, дополнительно размещенных при увеличении уставного капитала, превысит их номинальную стоимость.

Эмиссионный доход акционерного общества относится на добавочный капитал организации (п. 68 Положения по ведению бухгалтерского учета и отчетности).

Аналогичный доход может возникнуть и в ООО. Это возможно, если вклад участника в уставный капитал превысит номинальную стоимость оплачиваемой им доли. В этом случае сумма такого превышения относится на добавочный капитал организации (письмо Минфина России от 9 августа 2004 г. № 07-05-12/18, п. 68 Положения по ведению бухгалтерского учета и отчетности).

Курсовые разницы при оплате капитала

Формирование добавочного капитала за счет курсовых разниц происходит при оплате учредителями (участниками, акционерами) вкладов в уставный капитал (акций) иностранной валютой.

Курсовая разница образуется между курсом валюты на дату формирования уставного капитала и дату оплаты вклада (акций) учредителем (акционером). Такие курсовые разницы относятся на добавочный капитал организации (п.

14 ПБУ 3/2006) и отражаются в бухучете одинаково независимо от организационно-правовой формы организации. Подробнее об этом см. Как отразить в учете вклад учредителя в уставный капитал.

Курсовые разницы при пересчете стоимости активов

Формирование добавочного капитала происходит за счет разниц, которые возникают в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли. Возникшие курсовые разницы отражаются в учете на дату составления бухгалтерской отчетности.

Положительная курсовая разница по активам и отрицательная по пассивам отражаются в бухучете проводкой:

Дебет 01 (04, 08, 10, 52, 60, 62, 76) Кредит 83

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

Если в результате пересчета активов образуются отрицательная курсовая разница по активам и положительная по пассивам, то в бухучете делается проводка:

Дебет 83 Кредит 01 (04, 08, 10, 52, 60, 62, 76)

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

В случае если организация прекратит деятельность за пределами России, часть добавочного капитала, соответствующую сумме курсовых разниц, относящихся к прекращаемой деятельности, следует отразить в качестве прочих доходов или расходов.

Положительные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих доходов проводкой:

Дебет 83 Кредит 91-1

– отражены положительные курсовые разницы по прекращаемой за границей деятельности.

Отрицательные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих расходов проводкой:

Дебет 91-2 Кредит 83

– отражены отрицательные курсовые разницы по прекращаемой за границей деятельности.

Такой порядок установлен пунктом 19 ПБУ 3/2006 и Инструкцией к плану счетов.

Вклады учредителей

Формирование добавочного капитала за счет вкладов учредителей (участников) в имущество общества возможно, если такая обязанность предусмотрена для них уставом. Это правило распространяется только на ООО (п. 1 ст.

27 Закона от 8 февраля 1998 г. № 14-ФЗ). Стоимость внесенного учредителем (участником) вклада относится на добавочный капитал организации (письмо Минфина России от 13 апреля 2005 г. № 07-05-06/107). Подробнее об этом см.

Как отразить в учете вклад учредителя в имущество ООО.

Суммы восстановленного НДС

При формировании добавочного капитала за счет сумм НДС, полученных при внесении имущества (имущественных прав) учредителем (участником) в качестве вклада в уставный капитал, происходит восстановление сумм НДС организацией-учредителем (участником) (подп. 1 п. 3 ст. 170 НК РФ).

Если организация (принимающая сторона) использует полученные активы для операций, признаваемых объектом обложения НДС, то при соблюдении необходимых условий она вправе принять к вычету восстановленные учредителем (участником) суммы налога (абз. 3 подп. 1 п. 3 ст. 170, п. 11 ст.

171 НК РФ). Сделать это могут только организации, применяющие общую систему налогообложения. При этом суммы входного НДС относятся на добавочный капитал организации (письмо Минфина России от 30 октября 2006 г. № 07-05-06/262). Подробнее об этом см.

Как отразить НДС в бухгалтерском и налоговом учете.

https://www.youtube.com/watch?v=BKq6KLdLmoE

Порядок учета формирования добавочного капитала при начислении налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

В большинстве случаев формирование добавочного капитала организации на расчет налога на прибыль не влияет. Обусловлено это следующим.

При формировании добавочного капитала за счет сумм дооценки основных средств налогооблагаемого дохода у организации не возникает, поскольку результаты переоценки в налоговом учете не отражаются (абз. 6 п. 1 ст. 257 НК РФ). Подробнее об этом см. Как отразить в учете переоценку основных средств.

Аналогичный порядок применяется и при формировании добавочного капитала за счет сумм дооценки нематериальных активов. На расчет налога на прибыль результаты такой дооценки не влияют, поскольку саму возможность переоценки нематериальных активов Налоговый кодекс не предусматривает (ст. 257 НК РФ).

В результате дооценки основных средств и нематериальных активов в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете нужно отразить постоянное налоговое обязательство. Порядок его отражения в учете для основных средств и нематериальных активов одинаков.

Если добавочный капитал организации формируется за счет эмиссионного дохода, сумма разницы между продажной ценой акций (долей) и их номинальной стоимостью при расчете налога на прибыль не учитывается (подп. 3 п. 1 ст. 251 НК РФ).

При формировании добавочного капитала за счет курсовых разниц при оплате учредителями (участниками) вкладов в уставный капитал валютой налогооблагаемого дохода у организации также не возникает. В данном случае полученные курсовые разницы в налоговом учете не отражаются (подп. 3 п. 1 ст. 251 НК РФ).

Порядок налогообложения прибыли при внесении учредителями (участниками) вкладов в имущество общества зависит от величины доли учредителя (участника) в уставном капитале организации. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

Сумму НДС, восстановленную учредителем (участником) при передаче имущества в качестве вклада в уставный капитал, принимающая сторона предъявляет к вычету. В состав налогооблагаемых доходов эта сумма не включается (подп. 3.1 п. 1 ст. 251 НК РФ).

УСН

В большинстве случаев формирование добавочного капитала организации на расчет единого налога не влияет. Обусловлено это следующим.

При формировании добавочного капитала за счет сумм дооценки основных средств налогооблагаемого дохода у организации не возникает, поскольку результаты переоценки в налоговом учете не отражаются. Подробнее об этом см. Как отразить в учете переоценку основных средств.

Аналогичный порядок применяется и при формировании добавочного капитала за счет сумм дооценки нематериальных активов. В налоговом учете результаты такой дооценки не отражаются. Объясняется это тем, что суммы дооценки стоимости нематериальных активов не включены в состав доходов, учитываемых для целей налогообложения (п. 1 ст. 346.15, ст. 249, 250 НК РФ).

Если добавочный капитал организации формируется за счет эмиссионного дохода, сумма разницы между продажной ценой акций (долей) и их номинальной стоимостью при расчете единого налога также не учитывается (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

При формировании добавочного капитала за счет курсовых разниц в случае оплаты учредителями (участниками) вкладов в уставный капитал валютой, налогооблагаемого дохода у организации также не возникает. В данном случае полученные курсовые разницы на расчет единого налога не влияют (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Порядок расчета единого налога в случае формирования добавочного капитала за счет вкладов учредителей (участников) в имущество общества зависит от величины доли учредителя (участника) в уставном капитале организации. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Поскольку организации на упрощенке не являются плательщиками НДС, при получении ими имущества в качестве вклада в уставный капитал добавочный капитал на восстановленные участником суммы НДС не формируется (п. 2 ст. 346.11 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы формирование добавочного капитала организации не влияет.

Совмещение ОСНО и ЕНВД

В организациях, которые совмещают общую систему налогообложения и ЕНВД, формирование добавочного капитала на расчет налогов не влияет.

Исключение составляет случай, когда добавочный капитал формируется за счет вкладов учредителей (участников) в имущество общества. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

Видео:Урок 11. Капитал: уставный, добавочный и резервныйСкачать

Ведение учета добавочного капитала на счете 83 (проводки) — Гос Сбор Инфо

На каком счете отражать добавочный капитал в 1с 8

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива. Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой.

Величина уценки уменьшает добавочный капитал. В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию. Соответствующие проводки при уценке имеют вид: Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке. Курсовые разницы Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная.

Подробнее об иностранной валюте и курсовых разницах можно почитать здесь.

По второму при переоценке основных средств их стоимость может увеличиваться или уменьшаться.

Бухгалтерский учет формирования добавочного капитала

Внимание

Д08 (51) К83 – дополнительные вклады в имущество ООО. Уменьшение добавочного капитала В дебет счет 83 заносятся суммы, уменьшающие добавочный капитал. Добавочный капитал может быть направлен на погашение убытков предприятия, на увеличение уставного капитала общества.

Уменьшение добавочного капитала возможно в следующих случаях:

- При уценке стоимость активов при проведении дооценки (для активов сроком полезного использования свыше 12 месяцев);

- При увеличении уставного капитала за счет собственных средств организации (за счет добавочного капитала);

- Распределение сумм добавочного капитала между учредителями (участниками) общества;

- Отрицательные курсовые разницы при вкладах в иностранной валюте.

Проводки по дебету счета 83 Д83 К01 – отражена сумма уценки, полученной при проведении переоценки стоимости основных средств.

Учет добавочного капитала (счет 83)

Перечень направлений расходования средств, отображаемый в дебете счета, следующий.

- Перевод средств добавочного капитала на увеличение уставного капитала организации.

- Перераспределение средств среди учредителей компании.

- Расходование в целях погашения падения стоимости внеоборотных активов компании, которое выявляется при проведении процедуры переоценки. Примечание! По дт сч. 83 также отображается сумма доначисляемой амортизации по основным средствам компании (при дооценке активов) в корреспонденции со сч. 02. Сумма начисленной дооценки стоимости внеоборотных активов при выбытии данного имущества списывается со сч.

83 в сч. 84. - Отрицательные курсовые разницы при осуществлении расчетов по вкладам учредителей компании (в том числе и в уставный капитал организации).

Счет 83 «добавочный капитал»: проводки в бухгалтерском учете

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид: Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

https://www.youtube.com/watch?v=k_tTbL5sC7I

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид: Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы. Эмиссионный доход Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной.

Полученный эмиссионный доход включается в добавочный капитал акционерного общества: Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Счет 83 в бухучете. учет добавочного капитала. проводки

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ» Счет 83 «Добавочный капитал» предназначен для обобщения информации о формировании, движении и использовании добавочного капитала организации. Он показывает общую стоимость, не разделенную между конкретными участниками. В финансовом аспекте возможны три варианта поведения по отношению к собственному оборотному капиталу.

Предприятия могут формировать собственные оборотные средства в добавочный капитал, фонды накопления, фонд собственных оборотных средств. Большинство организаций в добавочный капитал. Оптимально в фонд собственных оборотных средств, т.к. он увеличивается только за счет отчислений от прибыли текущего и прошлого года. Размер отчислений по правилу потребности и возможности.

Счет 83 «добавочный капитал»

ОС Амортизации ОС Административные здания 12 000 000 600 000 400 0000 200 000 Проводки по 83 счету, сделанные в учете: Дт Кт Сумма, руб.

Описание проводки Документ 01 83 4 000 000 Дооценка административных зданий Бухгалтерская справка-расчет, инвентарная карточка учета ОС 83 02 200 000 Дооценка амортизации Бухгалтерская справка-расчет, инвентарная карточка учета ОС Пример №3.

Формирование добавочного капитала за счет курсовой разницы Предположим, единственным учредителем ООО является шведская фирма.

Добавочный капитал с проводками и суьсчетами

На этой странице:

- Определение добавочного капитала

- Источники добавочного капитала

- Как фиксируется ДК в бухгалтерском учете?

- Добавочный капитал в отчетности

- Переоценка в рамках добавочного капитала

- Использование добавочного капитала

Капитал представляет собой все ресурсы предприятия (материальные, нематериальные, финансовые). Они используются для оборота и обеспечения деятельности. Объекты предназначены для беспрерывного производства товаров и их продажи.

Без рассматриваемых ресурсов предприятие функционировать не может. Добавочный капитал – это источник средств для оборота. Определение добавочного капитала Добавочный капитал – это форма капитала компании.

Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу.

Добавочный капитал: проводки

ВниманиеНо существует ряд случаев, при которых производятся дебетовые записи:

- погашение снизившейся стоимости имущества в результате его переоценки;

- направление сумм добавочного капитала на увеличение уставного капитала;

- распределение между акционерами (учредителями) накопленных на счете сумм;

- направление средств на оплату непокрытого убытка.

Осуществление подобных операций — явление редкое, но все же случающееся. Возможная корреспонденция счетов подтверждает утверждение, что добавочный капитал – это часть собственного капитала предприятия. Его суммой можно покрыть некоторые виды убытков, которые возникают по независящим от деятельности организации причинам, или объединить ее с уставным капиталом.

Аналитический учет Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений.

Особенности добавочного капитала в бухучёте

Некоторые операции, исходя из бухгалтерских норм, должны указываться отдельно:

- дооценка внеоборотных активов;

- доход, образованный в результате эмиссии.

Данный перечень не является исчерпывающим. Бухгалтер, в зависимости от потребностей предприятия, может открывать следующие субсчета:

- «Прирост стоимость объектов при переоценке»;

- «Доход по эмиссии».

ВАЖНО! Учет по счету 83 отображает и источники создания ДК. Переоценка в рамках добавочного капитала Состав и объем дополнительного капитала может меняться в зависимости от переоценки основных средств.

https://www.youtube.com/watch?v=p9ARIZrZSNE

Под этой операцией понимается сравнение нынешней стоимости активов с рыночными показателями. В результате, стоимость объектов может быть изменена как в большую, так и в меньшую сторону.

Счет 83 — «добавочный капитал»

Это актуально при наличии вкладов в зарубежной валюте.

- Доход для капитальных вкладов, который не был распределен.

Добавочный капитал должен обладать всеми признаками, перечисленными выше. В обратном случае поступление будет отнесено к другой форме доходов. Как фиксируется ДК в бухгалтерском учете? Данные о дополнительном капитале должны быть учтены при помощи счета 83.

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

Важно

При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83. Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Счет 83 “Добавочный капитал” в бухгалтерском учете: проводки

› План счетов › Описание счетов ›

21.11.2021

Капитал представляет собой все ресурсы предприятия (материальные, нематериальные, финансовые). Они используются для оборота и обеспечения деятельности. Объекты предназначены для беспрерывного производства товаров и их продажи. Без рассматриваемых ресурсов предприятие функционировать не может. Добавочный капитал – это источник средств для оборота.

Определение добавочного капитала

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами.

То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения.

Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость. Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Источники добавочного капитала

Для менеджера важным является учет источников ДК. Данная мера позволяет выявить сильные места компании. Источниками дополнительного капитала являются:

- Проведение дооценки внеоборотных активов, по факту которой обнаружилось увеличение их стоимости.

- Эмиссионный доход. Образуется он за счет продажи ценных бумаг. Стоимость при сделке должна быть больше номинальной цены. В этом случае предприятие получает дополнительную прибыль.

- Увеличение фактической оценки вклада в уставной капитал относительно номинальной стоимости.

- Получение безвозмездных отчислений.

- Восстановленная сумма НДС, возникшая по итогам передачи собственности учредителем в уставной капитал.

- Бюджетные отчисления, которые были использованы для увеличения оборота.

- Разница между курсами, которая появилась при создании уставного капитала. Это актуально при наличии вкладов в зарубежной валюте.

- Доход для капитальных вкладов, который не был распределен.

Добавочный капитал должен обладать всеми признаками, перечисленными выше. В обратном случае поступление будет отнесено к другой форме доходов.

Как фиксируется ДК в бухгалтерском учете?

Данные о дополнительном капитале должны быть учтены при помощи счета 83. Он является пассивным, относится к балансовым счетам. В колонке по кредиту фиксируется формирование или увеличение капитала. В колонке по дебету отображаются следующие доходы:

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

https://www.youtube.com/watch?v=nqq6OqsIu3Y

Увеличение дополнительного капитала может отображаться при помощи следующих проводок:

- Дебет 01 Кредит 83 – увеличение ДК, возникшее вследствие повышения рыночных цен на имущество.

- ДТ 02 КТ 83 – увеличение дополнительного капитала, вызванное изменениями в отчислениях по амортизации.

- ДТ 50,51 КТ 83 – доход от ценных бумаг при их продаже по стоимости выше номинальной.

- ДТ 75 КТ 83 – увеличение ДК, вызванное разницей между курсами при создании уставного капитала.

Все это – проводки, актуальные при пополнении дополнительного капитала. Однако он может также уменьшаться. Обычно происходит это из-за уценки или перераспределения ДК. Уценка должна быть указана в колонке дебет на 83 счету. Рассмотрим проводки при сокращении добавочного капитала:

- ДТ 83 КТ 01 – снижение, вызванное уценкой ресурсов предприятия.

- ДТ 83 КТ 02 – отображает переоценку отчислений по амортизации.

- ДТ 83 КТ 75 – перераспределение финансов компании.

- ДТ 83 КТ 75 – разница между курсами, принявшая отрицательное значение.

- ДТ 83 КТ 80 – перемещение денежных потоков в уставном капитале.

- ДТ 83 КТ 84 – дооценка имущества, которое будет списано.

Проводки позволяют отразить конкретные операции, перемещения денежных средств.

Добавочный капитал в отчетности

Информация о ДК, согласно плану счетов, указывается на счете 83 пассивного типа «Добавочный капитал». В плане не указано, как субсчета открываются к рассматриваемому счету. Некоторые операции, исходя из бухгалтерских норм, должны указываться отдельно:

- дооценка внеоборотных активов;

- доход, образованный в результате эмиссии.

Данный перечень не является исчерпывающим.

Бухгалтер, в зависимости от потребностей предприятия, может открывать следующие субсчета:

- «Прирост стоимость объектов при переоценке»;

- «Доход по эмиссии».

ВАЖНО! Учет по счету 83 отображает и источники создания ДК.

Переоценка в рамках добавочного капитала

Состав и объем дополнительного капитала может меняться в зависимости от переоценки основных средств. Под этой операцией понимается сравнение нынешней стоимости активов с рыночными показателями.

В результате, стоимость объектов может быть изменена как в большую, так и в меньшую сторону. Если переоценка повысит стоимость, у компании появятся дополнительные средства, не предполагающие обязательств перед контрагентами.

Они и будут являться источником образования ДК.

Использование добавочного капитала

Трата ресурсов из дополнительного капитала ограничивается законом. Средства могут быть потрачены на следующие нужды:

- Покрытие отрицательной разницы между ценой основных средств и нематериальных активов. Если, в результате оценки, выявилась отрицательная разница между фактической и рыночной стоимостью, она может быть погашена за счет капитала. Однако возможно это только в том случае, если ДК был создан за счет разницы при осуществлении прошлых переоценок. Размер списания не должен быть больше суммы дооценки.

- Средства могут направляться на умножение уставного капитала. Точная сумма, которая может быть взята из ДК, в законе не указана. Предполагается, что для рассматриваемых целей может быть использован весь капитал;

- ДК пригодится при распределении добавочных ресурсов между учредителями. Данная процедура актуальна при ликвидации предприятия;

- Покрытие убытков за прошлые периоды.

Тратить средства из добавочного капитала на цели, не предусмотренные законодательством, не рекомендуется. Это может привести к проблемам в дальнейшем.

Итак.

Добавочный капитал – это собственные средства компании, образованные за счет источников, указанных в законе. Их основной признак – отсутствие обременений в виде обязательств перед контрагентами. Использоваться могут только на цели, оговоренные в законодательстве. ДК фиксируется в проводках.

Счет 83 «Добавочный капитал»: проводки в бухгалтерском учете

Счет 83 бухгалтерского учета — это пассивный счет «Добавочный капитал», как и все счета раздела «Капитал» плана счетов. Предназначен для учета добавочного капитала. С помощью типовых проводок и наглядных примеров рассмотрим специфику применения 83 счета и особенности отражения операций по учету добавочного капитала.

Как формируется добавочный капитал

Как и любой другой капитал, добавочный капитал формируется за счет определенных средств и имеет определенные цели использования. Рассмотрим их.

https://www.youtube.com/watch?v=gsD36f3coR4

Средства формирования добавочного капитала:

- Прирост стоимости внеоборотных активов по результатам переоценки;

- Эмиссионный доход — сумма разницы между продажной и номинальной стоимостью акций;

Видео:Бухгалтерский учет. Видео 7. Учет добавочного и резервного капиталаСкачать

Добавочный капитал (счет 83) в 2021 году

> уставный капитал > Добавочный капитал (счет 83) в 2021 году

Добавочный капитал – это составная часть собственного капитала организации. Для его учета предназначен пассивный счет 83, который имеет одноименное название.

Так как данный счет пассивный, то по кредиту счета 83 отражается увеличение добавочного капитала, а по дебету его уменьшение.

Добавочный капитал формируется из различных источников и может быть направлен на погашение различных расходов (убытков) организации или, например, на увеличение уставного (складочного) капитала.

Добавочный капитал, наряду с уставным и резервным, формируется собственный капитал организации.

Как уменьшить капитал

Сформированный добавочный капитал может быть уменьшен на суммы, указанные ниже:

- Суммы уценки стоимости основных средств и нематериальных активов, полученных в результате проведенной переоценки. Уценка стоимости актива возникает в случае, если стоимость, полученная в результате переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть уменьшенной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:

Д83 К01 – уменьшена стоимость основного средства (нематериального актива) на сумму уценки.

Д02 К83 – уменьшена величина начисленной по объекту амортизации пропорционально величине уценки стоимости этого объекта.

- Увеличение уставного капитала. Увеличить УК можно несколькими способами, о которых подробнее можно прочитать здесь. Один из способов – это увеличить его за счет средств добавочного капитала. При этом в бухгалтерском учете выполняется проводка:

Д83 К80 – отражено увеличение УК общества за счет средств добавочного капитала.

- Распределение добавочного капитала между учредителями. Проводки выглядит следующим образом:

Д83 К75 – отражены суммы, распределенные между участниками.

- Курсовые разницы. При вкладах в уставный капитал в иностранной валюте может наблюдаться как положительная, так и отрицательная курсовая разница. В случае положительной курсовой разницы, она включается в добавочный капитал, об этом писалось выше. Если курсовая разница отрицательная, то она уменьшает величину добавочного капитала. Проводки выглядит так:

Д83 К75 – отражена величина отрицательной курсовой разницы по вкладам в иностранной валюте.

Оцените качество статьи. Мы хотим стать лучше для вас:

🎥 Видео

Урок 3. Как за 4 минуты выучить счета и бухгалтерские проводки. Учет для начинающих.Скачать

Бухгалтерский учет формирования и использования чистой прибыли Счета 99, 84, 80, 82Скачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ | Бухучет для чайников | Бухгалтерия для начинающих | Двойная запись | СчетСкачать

Основы бухучета. Урок 16 Резервный и добавочный капиталСкачать

Счет 82 "Резервный капитал": бухучет просто и понятноСкачать

Занятие № 15. Бухучет основных средств. ПроводкиСкачать

Занятие № 22. Уставный капиталСкачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]Скачать

![БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]](https://i.ytimg.com/vi/wEZ1CqCWSXg/0.jpg)

УЧЕТ УСТАВНОГО КАПИТАЛА – СЧЕТ 80. БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ.Скачать

Учет резервного и добавочного капиталаСкачать

Урок 6. Как за 10 минут выучить 1000 бухгалтерских проводок? Учет для начинающих.Скачать

Занятие № 2. Система двойной записи. СчетаСкачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | БухгалтерияСкачать

Как запомнить много проводокСкачать

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловийСкачать

Легко понять счета без Активности и ПассивностиСкачать